Questões de Concurso Sobre contabilidade de custos

Foram encontradas 3.868 questões

Ano: 2012

Banca:

Makiyama

Órgão:

IPREJUN

Prova:

Makiyama - 2012 - IPREJUN - Assistente técnico - Contabilidade |

Q508681

Contabilidade de Custos

Uma pousada em São Sebastião cobra a diária de R$ 150,00 por apartamento e tem Custo Fixo Anual de R$ 500.000,00 e de Despesas fixas Anuais R$ 40.000,00. O Custo Variável por apartamento/dia é de R$ 80,00 e as Despesas Variáveis por apartamento dia é R$ 25,00. Qual o Ponto de Equilíbrio Contábil em número de diárias?

Ano: 2012

Banca:

Makiyama

Órgão:

IPREJUN

Prova:

Makiyama - 2012 - IPREJUN - Assistente técnico - Contabilidade |

Q508680

Contabilidade de Custos

Com as informações a seguir, encontre o Ponto de Equilíbrio Contábil:

Custos e Despesas Fixos totalizam R$ 50.000,00; Custo Variável Unitário R$ 1,50 e Preço de Venda R$ 3,50 (valores livres de tributos). Dentro dos custos está o vallor do aluguel do galpão industrial, que é de R$ 5.000,00.

Custos e Despesas Fixos totalizam R$ 50.000,00; Custo Variável Unitário R$ 1,50 e Preço de Venda R$ 3,50 (valores livres de tributos). Dentro dos custos está o vallor do aluguel do galpão industrial, que é de R$ 5.000,00.

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo |

Q507971

Contabilidade de Custos

Cia. Indústria e Comércio Caçamba fabrica o cigarro Entulho, cujo preço de venda bruto é de $ 100,00 por unidade; a empresa paga comissão de 20% sobre o preço de venda e ainda é tributada em 50% do preço de venda, tendo em vista as iniciativas do governo para desestimular o consumo de produtos como o cigarro Entulho. Além desses desembolsos, os gastos para produção são significativos:

• custo variável (material) = $20,00 por unidade;

• custos fixos são de $50.000,00 por período;

• despesas fixas totalizam a $20.000,00 por período.

A empresa havia liquidado seus estoques em maio e concedeu férias aos funcionários em junho. No mês de julho, a empresa produziu 20 mil unidades do produto e vendeu 10 mil unidades.

A taxa de absorção de custos fixos foi de $ 50.000,00 / 20.000 unidades = $2,50 por unidade produzida.

No mês de agosto, a empresa produziu 25 mil unidades e vendeu 15 mil unidades.

De maneira uniforme, a Cia Indústria e Comércio Caçamba utiliza o Custeio por Absorção para fins de mensuração de seus estoques e adota a técnica PEPS. Sendo assim, o valor do lucro líquido do mês de agosto foi de:

• custo variável (material) = $20,00 por unidade;

• custos fixos são de $50.000,00 por período;

• despesas fixas totalizam a $20.000,00 por período.

A empresa havia liquidado seus estoques em maio e concedeu férias aos funcionários em junho. No mês de julho, a empresa produziu 20 mil unidades do produto e vendeu 10 mil unidades.

A taxa de absorção de custos fixos foi de $ 50.000,00 / 20.000 unidades = $2,50 por unidade produzida.

No mês de agosto, a empresa produziu 25 mil unidades e vendeu 15 mil unidades.

De maneira uniforme, a Cia Indústria e Comércio Caçamba utiliza o Custeio por Absorção para fins de mensuração de seus estoques e adota a técnica PEPS. Sendo assim, o valor do lucro líquido do mês de agosto foi de:

Q507223

Contabilidade de Custos

Julgue os itens a seguir.

I Observa-se que alguns produtos, durante sua fabricação, demoram mais de um dia para serem terminados e com isto surge a necessidade de contabilizar os mesmos na conta cujo título é “Estoque de Produtos em Elaboração”. No início do mês seguinte aqueles produtos não acabados são os primeiros a serem concluídos. Com base no exposto podemos afirmar que o custo da produção acabada do período é o somatório dos custos incorridos na fábrica relativo aos itens efetivamente concluídos, não se admitindo parcela de períodos anteriores.

II Todos os valores utilizados no processo produtivo são conceituados como custos. Estes, quando possuem uma unidade de medida são chamados de custos fixos de fábrica.

III O resultado da indústria é apurado mensalmente e todas as contas se encerram a cada mês, inclusive as contas relativas a despesas e receitas. Desta forma o balanço industrial é apurado todo mês para facilitar o trabalho do administrador.

A quantidade de itens certos é igual a

I Observa-se que alguns produtos, durante sua fabricação, demoram mais de um dia para serem terminados e com isto surge a necessidade de contabilizar os mesmos na conta cujo título é “Estoque de Produtos em Elaboração”. No início do mês seguinte aqueles produtos não acabados são os primeiros a serem concluídos. Com base no exposto podemos afirmar que o custo da produção acabada do período é o somatório dos custos incorridos na fábrica relativo aos itens efetivamente concluídos, não se admitindo parcela de períodos anteriores.

II Todos os valores utilizados no processo produtivo são conceituados como custos. Estes, quando possuem uma unidade de medida são chamados de custos fixos de fábrica.

III O resultado da indústria é apurado mensalmente e todas as contas se encerram a cada mês, inclusive as contas relativas a despesas e receitas. Desta forma o balanço industrial é apurado todo mês para facilitar o trabalho do administrador.

A quantidade de itens certos é igual a

Ano: 2015

Banca:

FUNIVERSA

Órgão:

UEG

Prova:

FUNIVERSA - 2015 - UEG - Analista de Gestão Administrativa - Contabilidade |

Q505926

Contabilidade de Custos

Com relação à departamentalização dos custos indiretos de fabricação, é correto afirmar que

Ano: 2015

Banca:

FUNIVERSA

Órgão:

UEG

Prova:

FUNIVERSA - 2015 - UEG - Analista de Gestão Administrativa - Contabilidade |

Q505925

Contabilidade de Custos

Suponha que se pretenda determinar a quantidade mínima de um produto a ser vendida, para que a empresa não opere com prejuízo. Sabe-se que o custo fixo total é de R$ 1.200.000,00, o preço de venda de cada unidade, R$ 50.000,00, e a margem de contribuição unitária, R$ 10.000,00. A capacidade de produção da empresa é de 300 unidades, o que permite concluir que o ponto de equilíbrio será alcançado produzindo-se o percentual de sua capacidade de

Ano: 2015

Banca:

FUNIVERSA

Órgão:

UEG

Prova:

FUNIVERSA - 2015 - UEG - Analista de Gestão Administrativa - Contabilidade |

Q505924

Contabilidade de Custos

Para efeito de alocação dos custos indiretos, o critério considerado mais objetivo e específico para a depreciação de um equipamento industrial utilizado tanto para o produto A como para o B foi

Ano: 2015

Banca:

FUNIVERSA

Órgão:

UEG

Prova:

FUNIVERSA - 2015 - UEG - Analista de Gestão Administrativa - Contabilidade |

Q505923

Contabilidade de Custos

O custo unitário fixo diminui quando

Q503457

Contabilidade de Custos

Texto associado

Para responder à questão, considere o balancete de verificação a seguir, em 1o de dezembro de 2014, bem como as operações ocorridas no mês de dezembro.

Valores em Reais

Imposto de Renda e Contribuição

Social correntes 2.310,00

Despesas Diversas 2.300,00

Despesas Administrativas 3.500,00

Devoluções de vendas 3.000,00

Custo dos Produtos vendidos 210.000,00

Impostos sobre vendas 45.000,00

Receitas Financeiras - -2.800,00

Despesas de vendas 11.100,00

Despesas Financeiras 3.400,00

Outras Receitas - -2.850,00

vendas de Produtos - -300.000,00

Durante o mês em referência, a empresa realizou as seguintes transações:

• Vendas de R$ 75.000,00, tendo recebido 50% à vista e 50% com 30 dias;

• Os impostos sobre vendas totalizaram 15%;

• Compra de estoque para revenda no valor de R$ 35.000,00, pagos à vista;

• O estoque inicial do mês totalizava R$ 72.000,00;

• O estoque final do mês totalizava R$ 52.500,00;

• A depreciação dos bens do ativo imobilizado totalizou, no mês, um valor de R$ 500,00; e

• Ocorreram despesas administrativas e de vendas de R$ 2.000,00, na proporção de 40% e 60%, respectivamente, que foram totalmente pagas.

Valores em Reais

Imposto de Renda e Contribuição

Social correntes 2.310,00

Despesas Diversas 2.300,00

Despesas Administrativas 3.500,00

Devoluções de vendas 3.000,00

Custo dos Produtos vendidos 210.000,00

Impostos sobre vendas 45.000,00

Receitas Financeiras - -2.800,00

Despesas de vendas 11.100,00

Despesas Financeiras 3.400,00

Outras Receitas - -2.850,00

vendas de Produtos - -300.000,00

Durante o mês em referência, a empresa realizou as seguintes transações:

• Vendas de R$ 75.000,00, tendo recebido 50% à vista e 50% com 30 dias;

• Os impostos sobre vendas totalizaram 15%;

• Compra de estoque para revenda no valor de R$ 35.000,00, pagos à vista;

• O estoque inicial do mês totalizava R$ 72.000,00;

• O estoque final do mês totalizava R$ 52.500,00;

• A depreciação dos bens do ativo imobilizado totalizou, no mês, um valor de R$ 500,00; e

• Ocorreram despesas administrativas e de vendas de R$ 2.000,00, na proporção de 40% e 60%, respectivamente, que foram totalmente pagas.

Assinale a alternativa que indica a margem de contribuição, em Reais, no final do mês, considerando que o custo dos produtos vendidos (do mês) deverá ser calculado pelo candidato.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

FUB

Prova:

CESPE - 2015 - FUB - Engenheiro Civil (Nível Superior) |

Q499007

Contabilidade de Custos

A legislação brasileira estabelece regras e critérios para a elaboração do orçamento de referência de obras e serviços de engenharia, contratados e executados com recursos dos orçamentos da União. No que tange à elaboração de orçamentos públicos, julgue o item subsequente.

Os custos unitários de referência da administração pública não poderão, sob nenhuma circunstância, exceder os seus correspondentes do sistema de referência.

Os custos unitários de referência da administração pública não poderão, sob nenhuma circunstância, exceder os seus correspondentes do sistema de referência.

Ano: 2012

Banca:

AOCP

Órgão:

BRDE

Prova:

AOCP - 2012 - BRDE - Analista de Projetos - Econômico-Financeira |

Q496796

Contabilidade de Custos

Considerando a Demonstração de Resultado da empresa “Burguer Queen", lucro desejado pela presidência da empresa de R$ 9.000,00 e depreciação de R$3.000,00, assinale a alternativa que apresenta os valores corretos do ponto de equilíbrio contábil, econômico e financeiro, respectivamente,

ITEM VALORES

Receita R$ 150.000,00

(-) Custos Variáveis R$ 97.500,00

= Margem de contribuição R$ 52.500,00

(-) Custos Fixos R$ 42.000,00

= Resultado R$ 10.500,00

ITEM VALORES

Receita R$ 150.000,00

(-) Custos Variáveis R$ 97.500,00

= Margem de contribuição R$ 52.500,00

(-) Custos Fixos R$ 42.000,00

= Resultado R$ 10.500,00

Ano: 2014

Banca:

FGV

Órgão:

AL-BA

Prova:

FGV - 2014 - AL-BA - Técnico de Nível Médio - Contabilidade |

Q496618

Contabilidade de Custos

A Cia. Rosa vendia apenas a mercadoria pink. Em 01 de marfo de 2014, havia 100 unidades de pink no estoque, avaliado em R$ 1.000,00.

Em 05 de março, a Cia. Rosa comprou mais 80 unidades de pink por R$ 12,00 cada. Já no dia 10 de março, a Cia. Rosa comprou mais 50 unidades de pink por R$ 15,00 cada.

Em 15 de março, a Cia. Rosa vendeu 150 unidades de pink por R$ 20,00 cada.

Dado que a Cia. Rosa utiliza o Custo Médio Ponderado como método de custeio, o custo das mercadorias vendidas pela Cia. Rosa em relação a venda de 15 de março era, aproximadamente, de

Em 05 de março, a Cia. Rosa comprou mais 80 unidades de pink por R$ 12,00 cada. Já no dia 10 de março, a Cia. Rosa comprou mais 50 unidades de pink por R$ 15,00 cada.

Em 15 de março, a Cia. Rosa vendeu 150 unidades de pink por R$ 20,00 cada.

Dado que a Cia. Rosa utiliza o Custo Médio Ponderado como método de custeio, o custo das mercadorias vendidas pela Cia. Rosa em relação a venda de 15 de março era, aproximadamente, de

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495568

Contabilidade de Custos

No que se refere a métodos de custeio, julgue o item subsequente.

O método de custeio por absorção é o mais adequado para efeitos de tomada de decisão, planejamento e controle, já que, além de obedecer ao regime de competência, é o mais aceito pelos profissionais de contabilidade e pelo fisco brasileiro.

O método de custeio por absorção é o mais adequado para efeitos de tomada de decisão, planejamento e controle, já que, além de obedecer ao regime de competência, é o mais aceito pelos profissionais de contabilidade e pelo fisco brasileiro.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495567

Contabilidade de Custos

No que se refere a métodos de custeio, julgue o item subsequente.

De acordo com o método de custeio por absorção, os custos fixos, embora não sejam ativados, são considerados no resultado à medida que os produtos fabricados são vendidos.

De acordo com o método de custeio por absorção, os custos fixos, embora não sejam ativados, são considerados no resultado à medida que os produtos fabricados são vendidos.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495566

Contabilidade de Custos

No que se refere a métodos de custeio, julgue o item subsequente.

No método de custeio variável ou direto, somente os custos diretos são alocados aos produtos; os indiretos, ainda que variáveis, são considerados como despesas na demonstração dos resultados do exercício.

No método de custeio variável ou direto, somente os custos diretos são alocados aos produtos; os indiretos, ainda que variáveis, são considerados como despesas na demonstração dos resultados do exercício.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495565

Contabilidade de Custos

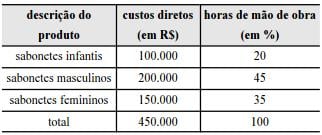

Uma fábrica de sabonetes, que utiliza o método de custeio por absorção, produz três tipos de produtos: infantis, masculinos e femininos. Estudos e pesquisas mostraram que a melhor base para alocação dos custos indiretos de fabricação seria as horas de mão de obra direta despendidas em cada produto. Os custos indiretos do período somaram R$ 200.000,00. A tabela acima mostra as horas de mão de obra, em termos percentuais, e os custos diretos já alocados aos produtos.

Com base nas informações e na tabela apresentadas, julgue o item que se segue.

Se toda a produção for vendida, os custos totais de fabricação do período serão de R$ 650.000,00 e corresponderão ao custo dos produtos vendidos (CPV).

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495564

Contabilidade de Custos

Uma fábrica de sabonetes, que utiliza o método de custeio por absorção, produz três tipos de produtos: infantis, masculinos e femininos. Estudos e pesquisas mostraram que a melhor base para alocação dos custos indiretos de fabricação seria as horas de mão de obra direta despendidas em cada produto. Os custos indiretos do período somaram R$ 200.000,00. A tabela acima mostra as horas de mão de obra, em termos percentuais, e os custos diretos já alocados aos produtos.

Com base nas informações e na tabela apresentadas, julgue o item que se segue.

A soma dos custos totais dos sabonetes infantis e dos masculinos será de R$ 360.000,00.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495563

Contabilidade de Custos

Considerando que a CGE/PI pretenda conhecer o custo de uma de suas unidades, a Gerência de Auditoria, julgue o item seguinte.

Os vencimentos do auditor responsável exclusivamente pela atividade de preparação das auditorias — levantamento de dados e de informações para subsidiar a realização dos trabalhos — são classificados como custos indiretos.

Os vencimentos do auditor responsável exclusivamente pela atividade de preparação das auditorias — levantamento de dados e de informações para subsidiar a realização dos trabalhos — são classificados como custos indiretos.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495562

Contabilidade de Custos

Considerando que a CGE/PI pretenda conhecer o custo de uma de suas unidades, a Gerência de Auditoria, julgue o item seguinte.

Os vencimentos do auditor que se dedica exclusivamente à execução de auditorias devem ser classificados como custos diretos, uma vez que o objetivo da CGE/PI é o de calcular o custo da referida unidade gerencial.

Os vencimentos do auditor que se dedica exclusivamente à execução de auditorias devem ser classificados como custos diretos, uma vez que o objetivo da CGE/PI é o de calcular o custo da referida unidade gerencial.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495561

Contabilidade de Custos

Considerando que a CGE/PI pretenda conhecer o custo de uma de suas unidades, a Gerência de Auditoria, julgue o item seguinte.

Os gastos relativos ao combustível do veículo utilizado para ransportar auditores que realizam fiscalizações externas às suas unidades representam custos variáveis, sujeitos a alterações decorrentes da quantidade de fiscalizações realizadas por esses auditores.

Os gastos relativos ao combustível do veículo utilizado para ransportar auditores que realizam fiscalizações externas às suas unidades representam custos variáveis, sujeitos a alterações decorrentes da quantidade de fiscalizações realizadas por esses auditores.