Questões de Concurso Sobre contabilidade de custos

Foram encontradas 3.904 questões

A curva ABC é construída exclusivamente com base nas quantidades de cada item que compõe o estoque. O objetivo é identificar os itens cujas quantidades sejam mais significativas, os quais estarão sujeitos a um controle mais rígido.

A decisão de uma eventual alteração nas políticas de crédito de uma empresa requer a utilização de uma análise marginal. Para tal avaliação, o critério geral prevê que o custo do investimento marginal em valores a receber deve ser confrontado com a variação obtida nos resultados em decorrência da alteração, tomando-se por base a taxa de retorno mínima exigida pela empresa ou o próprio custo de financiar esse investimento adicional.

A margem operacional e a margem líquida, que são indicadores que avaliam a eficiência da empresa em gerar lucro por meio de vendas, apresentam como denominador o ativo total médio.

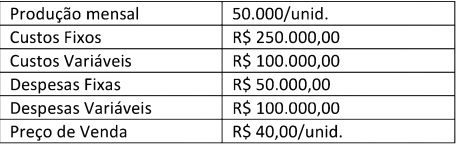

Quantas unidades de determinado produto, aproximadamente, uma empresa deverá vender para atingir seu ponto de equilíbrio, considerando:

Acerca da contabilidade gerencial e do ambiente empresarial, julgue o item subsequente.

A contabilidade gerencial foca a geração de informações mais

oportunas para a empresa, dando menos ênfase à precisão

dessas informações do que a contabilidade financeira.

O que distingue o custeio por absorção do custeio direto são os tipos de custos apropriados para a apuração dos custos de fabricação dos produtos. No primeiro, consideram-se apenas oscustos fixos; no segundo, apenas os custos variáveis.

Considere que uma empresa venda aparelhos de televisão pelo valor unitário de R$ 3.000,00. Considere, ainda, que as despesas fixas dessa empresa somem R$ 50.000,00 e que as despesas variáveis unitárias somem R$ 1.200,00. Nessa situação, caso o gerente deseje um lucro no valor de R$ 130.000,00, ele deverá vender, no mínimo, 100 unidades de televisores.

Considere que determinada empresa esteja desenvolvendo um novo modelo de modem cujo valor de venda, por questões de mercado, não ultrapassará R$ 40,00. Considere, ainda, que, para a produção de 10.000 unidades do novo modelo ― todas com previsão de venda ―, a empresa tenha investido R$ 200.000,00.

Considere, por fim, que a empresa tenha adotado uma taxa mínima de retorno de 35% para todos os seus investimentos. Nessa situação, o custo-meta para cada modem é igual a R$ 33,00.

informações contábeis R$

custo dos serviços prestados e mercadorias vendida 11.390.000

despesas com comercialização dos serviços 3.796.000

despesas gerais e administrativas 1.130.000

imposto de renda e contribuição social sobre o lucro 278.000

receita operacional líquida 19.322.000

resultado financeiro líquido (negativo) 110.500

resultado positivo de equivalência patrimonial 3.001.000

A margem operacional bruta é inferior a 40%.