Questões de Concurso Sobre contabilidade de custos

Foram encontradas 3.869 questões

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473731

Contabilidade de Custos

Considere as informações da Cia. Alfa, referentes ao mês de dezembro de 2014:

ITENS Ração Tipo A Ração Tipo B

Quantidade produzida (em Kg) 200.000 400.000

Quantidade vendida (em Kg) 180.000 360.000

Preço de venda bruto (por Kg) R$ 2,00 R$ 1,50

Matéria prima (por Kg produzido) R$ 0,84 R$ 0,63

Mão de obra direta (por Kg produzido) R$ 0,20 R$ 0,20

Comissões sobre o preço bruto de vendas 6% 6%

Tributos sobre vendas 12% 12%

No início do mês de dezembro de 2014 não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Os custos fixos indiretos e as despesas fixas indiretas mensais são, respectivamente, R$ 20.000,00 e R$ 10.000,00.

Considerando que a empresa utiliza como critério de rateio o custo total de matéria prima, os valores dos estoques finais de ração tipo A e de ração tipo B em 31/12/2014, pelo método de custeio por absorção são, respectivamente, em reais,

ITENS Ração Tipo A Ração Tipo B

Quantidade produzida (em Kg) 200.000 400.000

Quantidade vendida (em Kg) 180.000 360.000

Preço de venda bruto (por Kg) R$ 2,00 R$ 1,50

Matéria prima (por Kg produzido) R$ 0,84 R$ 0,63

Mão de obra direta (por Kg produzido) R$ 0,20 R$ 0,20

Comissões sobre o preço bruto de vendas 6% 6%

Tributos sobre vendas 12% 12%

No início do mês de dezembro de 2014 não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Os custos fixos indiretos e as despesas fixas indiretas mensais são, respectivamente, R$ 20.000,00 e R$ 10.000,00.

Considerando que a empresa utiliza como critério de rateio o custo total de matéria prima, os valores dos estoques finais de ração tipo A e de ração tipo B em 31/12/2014, pelo método de custeio por absorção são, respectivamente, em reais,

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473730

Contabilidade de Custos

A Indústria Solar S.A. produz um único produto, cujos custos e despesas unitários, determinados com base na produção e venda

de 1.000 unidades no período, estão apresentados, a seguir:

Custos e Despesas R$

Materiais diretos 1.200,00

Mão de obra direta 800,00

Custos indiretos fixos 900,00

Despesas variáveis de vendas (comissões sobre vendas) 200,00

Despesas fixas de vendas 300,00

Despesas fixas administrativas 400,00

Total por unidade 3.800,00

No mês de novembro de 2014, não havia estoques iniciais e a empresa produziu e vendeu 900 unidades do seu produto pelo preço unitário líquido de vendas de R$ 4.100,00. O valor do lucro bruto unitário em novembro de 2014 foi, em reais,

Custos e Despesas R$

Materiais diretos 1.200,00

Mão de obra direta 800,00

Custos indiretos fixos 900,00

Despesas variáveis de vendas (comissões sobre vendas) 200,00

Despesas fixas de vendas 300,00

Despesas fixas administrativas 400,00

Total por unidade 3.800,00

No mês de novembro de 2014, não havia estoques iniciais e a empresa produziu e vendeu 900 unidades do seu produto pelo preço unitário líquido de vendas de R$ 4.100,00. O valor do lucro bruto unitário em novembro de 2014 foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473729

Contabilidade de Custos

A Indústria Gelix produz sorvete de morango que é vendido em galões de 5 litros. No mês de dezembro de 2014, ocorreram os seguintes eventos:

- Aquisição de uma máquina no valor de R$ 800.000,00, com vida útil econômica de 5 anos, que foi colocada em funcionamento em janeiro de 2015.

- Aquisição de matéria prima, no dia 15/12/2014, pelo custo de R$ 10.000,00, a qual foi estocada.

- Consumo de matéria prima, que foi adquirida em novembro de 2014 pelo custo de R$ 8.000,00, na produção de sorvete. Normalmente, há um desperdício de 5% da matéria prima no processo produtivo.

- O estoque de embalagens (galões) adquiridos em meses anteriores no valor de R$ 1.500,00 foi danificado em decorrência de um problema anormal na parte hidráulica das instalações, não mais podendo ser utilizado pela empresa na produção de sorvetes.

- Pagamento de salários e encargos do mês de dezembro de 2014 referentes aos funcionários da área de produção no valor de R$ 7.000,00.

- Pagamento de fretes para entrega dos galões de sorvete vendidos em dezembro de 2014 no valor de R$ 500,00.

Os galões de sorvete produzidos em dezembro de 2014 foram vendidos em janeiro de 2015.Com base nestas informações, é correto afirmar que, em dezembro de 2014,

- Aquisição de uma máquina no valor de R$ 800.000,00, com vida útil econômica de 5 anos, que foi colocada em funcionamento em janeiro de 2015.

- Aquisição de matéria prima, no dia 15/12/2014, pelo custo de R$ 10.000,00, a qual foi estocada.

- Consumo de matéria prima, que foi adquirida em novembro de 2014 pelo custo de R$ 8.000,00, na produção de sorvete. Normalmente, há um desperdício de 5% da matéria prima no processo produtivo.

- O estoque de embalagens (galões) adquiridos em meses anteriores no valor de R$ 1.500,00 foi danificado em decorrência de um problema anormal na parte hidráulica das instalações, não mais podendo ser utilizado pela empresa na produção de sorvetes.

- Pagamento de salários e encargos do mês de dezembro de 2014 referentes aos funcionários da área de produção no valor de R$ 7.000,00.

- Pagamento de fretes para entrega dos galões de sorvete vendidos em dezembro de 2014 no valor de R$ 500,00.

Os galões de sorvete produzidos em dezembro de 2014 foram vendidos em janeiro de 2015.Com base nestas informações, é correto afirmar que, em dezembro de 2014,

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473728

Contabilidade de Custos

Sobre os princípios contábeis aplicados a custos, considere:

I. O princípio da realização da receita determina o reconhecimento contábil do resultado apenas quando da realização da receita, o que, normalmente, ocorre quando se inicia o processo de produção em indústrias alimentícias.

II. O custo de reposição pode ser utilizado para avaliação de estoques de matéria prima quando o custo histórico for menor do que o valor realizável líquido.

III. A uniformidade determina que um tratamento mais rigoroso precisa ser utilizado para todos os itens, mesmo aqueles cujo valor monetário é pequeno dentro dos gastos atuais.

IV. O custeio por absorção é o método aceito para fins de divulgação de demonstração contábeis de acordo com os princípios de contabilidade.

Está correto o que se afirma APENAS em

I. O princípio da realização da receita determina o reconhecimento contábil do resultado apenas quando da realização da receita, o que, normalmente, ocorre quando se inicia o processo de produção em indústrias alimentícias.

II. O custo de reposição pode ser utilizado para avaliação de estoques de matéria prima quando o custo histórico for menor do que o valor realizável líquido.

III. A uniformidade determina que um tratamento mais rigoroso precisa ser utilizado para todos os itens, mesmo aqueles cujo valor monetário é pequeno dentro dos gastos atuais.

IV. O custeio por absorção é o método aceito para fins de divulgação de demonstração contábeis de acordo com os princípios de contabilidade.

Está correto o que se afirma APENAS em

Ano: 2014

Banca:

FGV

Órgão:

Prefeitura de Recife - PE

Prova:

FGV - 2014 - Prefeitura de Recife - PE - Auditor do Tesouro Municipal - Prova II |

Q473270

Contabilidade de Custos

Uma entidade produz e vende camisetas. Para produzir cinquenta camisetas durante o mês de julho de 2014, ela consumiu R$ 2.100,00 de matéria prima e incorreu em custos indiretos de fabricação de R$ 600,00. Além disso, a depreciação da máquina usada no processo foi de R$ 100,00 e o salário dos empregados da área de produção do mês de julho foi de R$ 3.000,00.

Durante o processo produtivo, um empregado danificou, por acidente, dez das camisetas produzidas, que não puderam ser aproveitadas.

Em 01/08/2014, as camisetas foram colocadas à venda por R$ 130,00. No entanto, como em 15/08/2014 nenhuma camiseta havia sido vendida, a entidade diminuiu o preço para R$ 120,00.

O valor contábil unitário da camiseta, em 31/08/2014, era de

Durante o processo produtivo, um empregado danificou, por acidente, dez das camisetas produzidas, que não puderam ser aproveitadas.

Em 01/08/2014, as camisetas foram colocadas à venda por R$ 130,00. No entanto, como em 15/08/2014 nenhuma camiseta havia sido vendida, a entidade diminuiu o preço para R$ 120,00.

O valor contábil unitário da camiseta, em 31/08/2014, era de

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471297

Contabilidade de Custos

Considere as seguintes afirmações sobre o Activity Based Costing (ABC):

I. O ABC gera informações gerenciais úteis para aperfeiçoar processos.

II. O custo relativo ao material de embalagem que compõe o produto final de uma empresa, de acordo com o ABC, deve ser atribuído ao produto por meio de rateio.

III. Direcionador de custos de atividades é o fator que explica o consumo de recursos pelas atividades.

IV. Overhead é uma ação que utiliza recursos humanos, materiais, tecnológicos e financeiros para se produzir bens e serviços.

Está correto o que se afirma APENAS em

I. O ABC gera informações gerenciais úteis para aperfeiçoar processos.

II. O custo relativo ao material de embalagem que compõe o produto final de uma empresa, de acordo com o ABC, deve ser atribuído ao produto por meio de rateio.

III. Direcionador de custos de atividades é o fator que explica o consumo de recursos pelas atividades.

IV. Overhead é uma ação que utiliza recursos humanos, materiais, tecnológicos e financeiros para se produzir bens e serviços.

Está correto o que se afirma APENAS em

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471296

Contabilidade de Custos

A empresa Beta produz e vende um único produto. No mês de dezembro, Beta produziu e vendeu 1.000 unidades, tendo incorrido em custos e despesas totais no valor de R$ 95.000,00. O preço unitário líquido de venda foi R$ 100,00 e a margem de contribuição unitária correspondia a 20% deste valor. O Ponto de Equilíbrio Contábil do mês de dezembro, em quantidade, foi

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471295

Contabilidade de Custos

A Cia. Alfa produz três produtos e as seguintes informações sobre eles são conhecidas:

A B C

Unidades produzidas e vendidas por mês 900 1.400 800

Preço líquido de venda unitário R$ 12,00 R$ 22,50 R$ 15,00

Custos variáveis unitários R$ 5,00 R$ 7,00 R$ 14,00

Despesas variáveis unitárias (fretes sobre vendas) R$ 3,00 R$ 2,00 R$ 2,00

Custos fixos por unidade R$ 3,50 R$ 4,00 R$ 2,00

Despesas fixas por unidade R$ 1,00 R$ 2,50 R$ 0,50

Considerando que a Cia. Alfa NÃO consegue alterar a sua estrutura de custos e despesas fixos, é correto afirmar que se a empresa

A B C

Unidades produzidas e vendidas por mês 900 1.400 800

Preço líquido de venda unitário R$ 12,00 R$ 22,50 R$ 15,00

Custos variáveis unitários R$ 5,00 R$ 7,00 R$ 14,00

Despesas variáveis unitárias (fretes sobre vendas) R$ 3,00 R$ 2,00 R$ 2,00

Custos fixos por unidade R$ 3,50 R$ 4,00 R$ 2,00

Despesas fixas por unidade R$ 1,00 R$ 2,50 R$ 0,50

Considerando que a Cia. Alfa NÃO consegue alterar a sua estrutura de custos e despesas fixos, é correto afirmar que se a empresa

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471294

Contabilidade de Custos

Os coprodutos

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471293

Contabilidade de Custos

A empresa ABC produz um único produto e realizou uma análise da relação custo-volume-lucro referente ao mês de novembro de 2014, obtendo as seguintes informações:

Margem de Contribuição por unidade: R$ 15,00

Ponto de Equilíbrio Contábil: 500 unidades

Ponto de Equilíbrio Econômico: 580 unidades

Margem de Segurança Operacional: 20%

Grau de Alavancagem Operacional: 5

Com base nessas informações, em novembro de 2014,

Margem de Contribuição por unidade: R$ 15,00

Ponto de Equilíbrio Contábil: 500 unidades

Ponto de Equilíbrio Econômico: 580 unidades

Margem de Segurança Operacional: 20%

Grau de Alavancagem Operacional: 5

Com base nessas informações, em novembro de 2014,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471292

Contabilidade de Custos

No mês de outubro de 2014, a Indústria Têxtil Gama Ltda. adquiriu 125 metros de um tecido pelo valor total de R$ 2.750,00, sendo que neste valor estão incluídos R$ 250,00 de IPI e R$ 450,00 de ICMS. Do total de tecido adquirido, foram utilizados 120 metros para a produção de 100 unidades de um dos modelos de blusa feminina. Os retalhos gerados durante o processo de produção das blusas são considerados subprodutos pela empresa, cujo valor realizável líquido de R$ 50,00 foi reduzido do custo de produção das blusas. Considerando que os tributos incidentes na compra são recuperáveis e que não havia estoques iniciais no mês de outubro, o custo do tecido por unidade de blusa produzida foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471291

Contabilidade de Custos

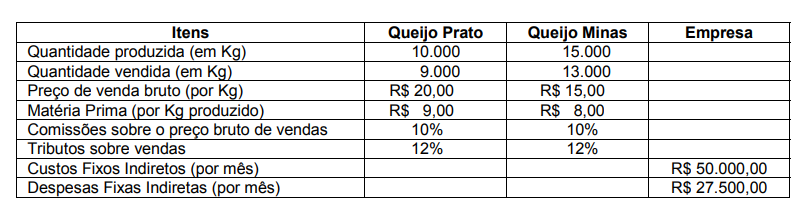

Instruções: Para responder à questão, considere as informações, a seguir, da empresa Canastra Ltda. que são referentes ao mês de novembro de 2014:

Itens Queijo Prato Queijo Minas Empresa

Quantidade produzida (em Kg) 10.000 15.000

Quantidade vendida (em Kg) 9.000 13.000

Preço de venda bruto (por Kg) R$ 20,00 R$ 15,00

Matéria Prima (por Kg produzido) R$ 9,00 R$ 8,00

Comissões sobre o preço bruto de vendas 10% 10%

Tributos sobre vendas 12% 12%

Custos Fixos Indiretos (por mês) R$ 50.000,00

Despesas Fixas Indiretas (por mês) R$ 27.500,00

No início do mês de novembro de 2014, não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Nos casos necessários a empresa utiliza como critério de rateio a quantidade produzida.

No mês de novembro de 2014, o lucro bruto total do queijo prato e o lucro bruto total do queijo minas foram, respectivamente, em reais,

Itens Queijo Prato Queijo Minas Empresa

Quantidade produzida (em Kg) 10.000 15.000

Quantidade vendida (em Kg) 9.000 13.000

Preço de venda bruto (por Kg) R$ 20,00 R$ 15,00

Matéria Prima (por Kg produzido) R$ 9,00 R$ 8,00

Comissões sobre o preço bruto de vendas 10% 10%

Tributos sobre vendas 12% 12%

Custos Fixos Indiretos (por mês) R$ 50.000,00

Despesas Fixas Indiretas (por mês) R$ 27.500,00

No início do mês de novembro de 2014, não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Nos casos necessários a empresa utiliza como critério de rateio a quantidade produzida.

No mês de novembro de 2014, o lucro bruto total do queijo prato e o lucro bruto total do queijo minas foram, respectivamente, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471290

Contabilidade de Custos

Instruções: Para responder à questão, considere as informações, a seguir, da empresa Canastra Ltda. que são referentes ao mês de novembro de 2014:

Itens Queijo Prato Queijo Minas Empresa

Quantidade produzida (em Kg) 10.000 15.000

Quantidade vendida (em Kg) 9.000 13.000

Preço de venda bruto (por Kg) R$ 20,00 R$ 15,00

Matéria Prima (por Kg produzido) R$ 9,00 R$ 8,00

Comissões sobre o preço bruto de vendas 10% 10%

Tributos sobre vendas 12% 12%

Custos Fixos Indiretos (por mês) R$ 50.000,00

Despesas Fixas Indiretas (por mês) R$ 27.500,00

No início do mês de novembro de 2014, não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Nos casos necessários a empresa utiliza como critério de rateio a quantidade produzida.

Os valores dos estoques finais de queijo prato e de queijo minas em 30/11/2014, pelo método de custeio por absorção são, respectivamente, em reais,

Itens Queijo Prato Queijo Minas Empresa

Quantidade produzida (em Kg) 10.000 15.000

Quantidade vendida (em Kg) 9.000 13.000

Preço de venda bruto (por Kg) R$ 20,00 R$ 15,00

Matéria Prima (por Kg produzido) R$ 9,00 R$ 8,00

Comissões sobre o preço bruto de vendas 10% 10%

Tributos sobre vendas 12% 12%

Custos Fixos Indiretos (por mês) R$ 50.000,00

Despesas Fixas Indiretas (por mês) R$ 27.500,00

No início do mês de novembro de 2014, não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Nos casos necessários a empresa utiliza como critério de rateio a quantidade produzida.

Os valores dos estoques finais de queijo prato e de queijo minas em 30/11/2014, pelo método de custeio por absorção são, respectivamente, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471289

Contabilidade de Custos

Instruções: Para responder à questão, considere as informações, a seguir, da empresa Canastra Ltda. que são referentes

ao mês de novembro de 2014:

No início do mês de novembro de 2014, não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Nos casos necessários a empresa utiliza como critério de rateio a quantidade produzida.

No mês de novembro de 2014, a margem de contribuição total do queijo prato e a margem de contribuição total do queijo minas foram, respectivamente, em reais,

No início do mês de novembro de 2014, não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Nos casos necessários a empresa utiliza como critério de rateio a quantidade produzida.

No mês de novembro de 2014, a margem de contribuição total do queijo prato e a margem de contribuição total do queijo minas foram, respectivamente, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471288

Contabilidade de Custos

Sobre os custos e despesas de uma empresa que produz dois tipos de tecido de algodão, é correto afirmar que

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANS

Prova:

CESPE - 2013 - ANS - Especialista em Regulação de Saúde Suplementar |

Q470154

Contabilidade de Custos

Determinada indústria fabricou e vendeu 10.000 unidades de seu único produto no último mês. Seus custos variáveis unitários foram de R$ 20,00 e os fixos totais somaram R$ 132.000,00. Seu preço de venda é de R$ 35,00 por unidade.

Com base nessa situação hipotética, julgue o item subsequente.

A alavancagem operacional da empresa é superior a 9 vezes.

Com base nessa situação hipotética, julgue o item subsequente.

A alavancagem operacional da empresa é superior a 9 vezes.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANS

Prova:

CESPE - 2013 - ANS - Especialista em Regulação de Saúde Suplementar |

Q470153

Contabilidade de Custos

Determinada indústria fabricou e vendeu 10.000 unidades de seu único produto no último mês. Seus custos variáveis unitários foram de R$ 20,00 e os fixos totais somaram R$ 132.000,00. Seu preço de venda é de R$ 35,00 por unidade.

Com base nessa situação hipotética, julgue o item subsequente.

O índice da margem de contribuição da empresa é superior a 50%.

Com base nessa situação hipotética, julgue o item subsequente.

O índice da margem de contribuição da empresa é superior a 50%.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANS

Prova:

CESPE - 2013 - ANS - Especialista em Regulação de Saúde Suplementar |

Q470152

Contabilidade de Custos

Determinada indústria fabricou e vendeu 10.000 unidades de seu único produto no último mês. Seus custos variáveis unitários foram de R$ 20,00 e os fixos totais somaram R$ 132.000,00. Seu preço de venda é de R$ 35,00 por unidade.

Com base nessa situação hipotética, julgue o item subsequente.

A margem de segurança da empresa no mês dado foi superior a 1.000 unidades.

Com base nessa situação hipotética, julgue o item subsequente.

A margem de segurança da empresa no mês dado foi superior a 1.000 unidades.

Ano: 2013

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2013 - TRT - 5ª Região (BA) - Analista Judiciário - Contabilidade |

Q462187

Contabilidade de Custos

Para apurar os custos referentes ao serviço de atendimento psicológico ofertado por uma entidade pública, são apropriados a cada consulta psicológica apenas os custos variáveis. Neste caso, a entidade utiliza o método de custeio

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Interno - Tarde |

Q461505

Contabilidade de Custos

O custeio por atividades, em sua essência, permite uma melhor alocação dos custos indiretos, diminuindo o grau de arbitrariedade que o sistema de rateio tradicional normalmente impõe. Desta forma, podemos nos deparar com a seguinte situação:

Qual a alternativa apresenta uma avaliação correta em relação à aplicação do custeio por atividades?

Qual a alternativa apresenta uma avaliação correta em relação à aplicação do custeio por atividades?