Questões de Concurso Sobre contabilidade de custos

Foram encontradas 3.869 questões

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2006 - SEFAZ-SP - Agente Fiscal de Tributos Estaduais - Prova 3 |

Q459482

Contabilidade de Custos

Texto associado

Uma empresa utiliza em sua contabilidade o sistema de Custo Padrão. Ao final do mês, apurou uma variação de ociosidade demão-de-obra direta.

Tomando como base as informações contidas no quadro acima, o valor da variação de ociosidade, em R$, foi

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2006 - SEFAZ-SP - Agente Fiscal de Tributos Estaduais - Prova 3 |

Q459480

Contabilidade de Custos

Uma empresa calcula os custos de seus produtos utilizando dois métodos: o método do custeio por absorção e o método do custeio variável. Os Estoques iniciais eram “zero”, a produção do mês foi de 8.000 unidades totalmente acabadas, foram vendidas no mês 6.000 unidades. No fechamento do mês foram apurados os seguintes resultados líquidos finais: Lucro de R$ 348.750,00 no custeio por absorção, e lucro de R$ 345.000,00 no custeio variável. Para atingir esses valores de resultado, a empresa manteve os custos variáveis correspondentes a 40% do preço de venda praticado. Desse modo, os valores correspondentes ao preço de venda unitário, aos custos variáveis unitários e aos custos fixos totais foram, respectivamente, em R$,

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2006 - SEFAZ-SP - Agente Fiscal de Tributos Estaduais - Prova 3 |

Q459479

Contabilidade de Custos

Uma empresa inicia suas operações no mês de março de 2006. No final do mês produziu 12.100 unidades, sendo que 8.500 foram acabadas e 3.600 não foram acabadas.

Os custos de matéria-prima foram R$ 3.200.450,00. Os custos de mão-de-obra direta foram R$ 749.920,00 e os custos indiretos de fabricação foram R$ 624.960,00. A produção não-acabada recebeu os seguintes custos: 100% da matéria-prima, 2/3 da mão-de-obra e 3/4 dos custos indiretos de fabricação.

O valor total da produção em processo no final do mês será:

Os custos de matéria-prima foram R$ 3.200.450,00. Os custos de mão-de-obra direta foram R$ 749.920,00 e os custos indiretos de fabricação foram R$ 624.960,00. A produção não-acabada recebeu os seguintes custos: 100% da matéria-prima, 2/3 da mão-de-obra e 3/4 dos custos indiretos de fabricação.

O valor total da produção em processo no final do mês será:

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2006 - SEFAZ-SP - Agente Fiscal de Tributos Estaduais - Prova 3 |

Q459478

Contabilidade de Custos

Uma empresa inicia suas operações no mês de março de 2006. No final do mês produziu 12.100 unidades, sendo que 8.500 foram acabadas e 3.600 não foram acabadas.

Os custos de matéria-prima foram R$ 3.200.450,00. Os custos de mão-de-obra direta foram R$ 749.920,00 e os custos indiretos de fabricação foram R$ 624.960,00. A produção não-acabada recebeu os seguintes custos: 100% da matéria-prima, 2/3 da mão-de-obra e 3/4 dos custos indiretos de fabricação.

Aplicando-se a técnica do equivalente de produção, o custo médio unitário do mês é:

Os custos de matéria-prima foram R$ 3.200.450,00. Os custos de mão-de-obra direta foram R$ 749.920,00 e os custos indiretos de fabricação foram R$ 624.960,00. A produção não-acabada recebeu os seguintes custos: 100% da matéria-prima, 2/3 da mão-de-obra e 3/4 dos custos indiretos de fabricação.

Aplicando-se a técnica do equivalente de produção, o custo médio unitário do mês é:

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2006 - SEFAZ-SP - Agente Fiscal de Tributos Estaduais - Prova 3 |

Q459477

Contabilidade de Custos

Para um ponto de equilíbrio financeiro de 2.000 unidades serão necessários, na seqüência, custos e despesas variáveis, custos e despesas fixas, preço unitário de venda, depreciação:

Ano: 2013

Banca:

FCC

Órgão:

TRE-RO

Prova:

FCC - 2013 - TRE-RO - Analista Judiciário - Contabilidade |

Q458531

Contabilidade de Custos

A Cia. Tetra comercializa equipamentos de informática e, em 01/01/2013, obteve um empréstimo bancário para compra de mercadorias para revenda no valor de R$ 105.000,00 para ser pago em 4 prestações mensais de R$ 27.575,49 cada, com vencimento da primeira parcela em 31/01/2013. A empresa adquiriu mercadorias no valor de R$ 100.000,00 em 01/02/2013, sendo totalmente revendidas para um único cliente em 31/03/2013 para recebimento em abril de 2013. Sabendo que a taxa efetiva de juros do empréstimo é de 2% ao mês, é correto afirmar que a Cia. Tetra

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 2 |

Q458279

Contabilidade de Custos

A Vale D´ouro S.A. apresentou as seguintes informações contábeis:

· Estoques de mercadorias para revenda em 31/dez/2013 de R$ 25.000,00.

· Estoques de mercadorias para revenda em 31/dez/2014 de R$ 45.000,00.

· Receita Operacional Líquida no exercício social de 2014 de R$ 90.000,00.

· Lucro Bruto no exercício social de 2014 de R$ 45.000,00.

A partir desses dados, é possível afirmar que:

· Estoques de mercadorias para revenda em 31/dez/2013 de R$ 25.000,00.

· Estoques de mercadorias para revenda em 31/dez/2014 de R$ 45.000,00.

· Receita Operacional Líquida no exercício social de 2014 de R$ 90.000,00.

· Lucro Bruto no exercício social de 2014 de R$ 45.000,00.

A partir desses dados, é possível afirmar que:

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 2 |

Q458278

Contabilidade de Custos

Uma empresa deverá avaliar seus estoques de mercadoria de revenda ao custo das últimas entradas quando não mantém um sistema de custos integrados. Para o caso de estoques vinculados à sua própria fabricação, a indústria deverá avaliar os estoques de produtos em processo por:

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 2 |

Q458276

Contabilidade de Custos

Com base nas informações disponíveis da Indústria Rio Negro Ltda., responda à questão.

O Departamento de Custos disponibilizou as seguintes informações:

· Capacidade total de produção: 20.000 peças por ano.

· Custos Fixos Anuais: R$ 60.000,00.

· Custos Variáveis: R$ 3,00 por unidade produzida.

· Preço de Venda: R$ 9,00 por unidade vendida.

Com base nos dados apresentados, qual é o ponto de equilíbrio econômico se a Indústria Rio Negro Ltda. deseja um lucro anual de R$ 24.000,00?

O Departamento de Custos disponibilizou as seguintes informações:

· Capacidade total de produção: 20.000 peças por ano.

· Custos Fixos Anuais: R$ 60.000,00.

· Custos Variáveis: R$ 3,00 por unidade produzida.

· Preço de Venda: R$ 9,00 por unidade vendida.

Com base nos dados apresentados, qual é o ponto de equilíbrio econômico se a Indústria Rio Negro Ltda. deseja um lucro anual de R$ 24.000,00?

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 2 |

Q458275

Contabilidade de Custos

Com base nas informações disponíveis da Indústria Rio Negro Ltda., responda à questão.

O Departamento de Custos disponibilizou as seguintes informações:

· Capacidade total de produção: 20.000 peças por ano.

· Custos Fixos Anuais: R$ 60.000,00.

· Custos Variáveis: R$ 3,00 por unidade produzida.

· Preço de Venda: R$ 9,00 por unidade vendida.

Considerando os mesmos dados apresentados anteriormente, determine qual será o lucro gerado se a Indústria Rio Negro Ltda. produzir e vender um volume equivalente a 80% da sua capacidade total de produção instalada.

O Departamento de Custos disponibilizou as seguintes informações:

· Capacidade total de produção: 20.000 peças por ano.

· Custos Fixos Anuais: R$ 60.000,00.

· Custos Variáveis: R$ 3,00 por unidade produzida.

· Preço de Venda: R$ 9,00 por unidade vendida.

Considerando os mesmos dados apresentados anteriormente, determine qual será o lucro gerado se a Indústria Rio Negro Ltda. produzir e vender um volume equivalente a 80% da sua capacidade total de produção instalada.

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 2 |

Q458274

Contabilidade de Custos

Com base nas informações disponíveis da Indústria Rio Negro Ltda., responda à questão.

O Departamento de Custos disponibilizou as seguintes informações:

· Capacidade total de produção: 20.000 peças por ano.

· Custos Fixos Anuais: R$ 60.000,00.

· Custos Variáveis: R$ 3,00 por unidade produzida.

· Preço de Venda: R$ 9,00 por unidade vendida.

Qual a margem de contribuição unitária e qual o ponto de equilíbrio contábil, respectivamente, dessa indústria?

O Departamento de Custos disponibilizou as seguintes informações:

· Capacidade total de produção: 20.000 peças por ano.

· Custos Fixos Anuais: R$ 60.000,00.

· Custos Variáveis: R$ 3,00 por unidade produzida.

· Preço de Venda: R$ 9,00 por unidade vendida.

Qual a margem de contribuição unitária e qual o ponto de equilíbrio contábil, respectivamente, dessa indústria?

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 2 |

Q458266

Contabilidade de Custos

Para responder esta questão assuma como premissa que a Industrial Chile S.A. utiliza o custeio por absorção e o custeio variável para apurar os seus custos de produção. No início do ano de 2010, todos os estoques estavam zerados, ou seja, não havia estoque de produtos acabados ou semiacabados. No mês de janeiro de 2011, foram iniciadas e terminadas 12.000 unidades, das quais 8.000 unidades foram vendidas. Ao final do mês de janeiro, o resultado líquido foi de R$ 14.000,00 pelo custeio variável e de R$ 16.000,00 pelo custeio por absorção. Determine o valor do preço de venda, do custo unitário variável e dos custos fixos, respectivamente, sabendo que os custos variáveis representam 50% do preço de venda.

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Técnico de Suprimentos de Bens e Serviços Júnior - Administração |

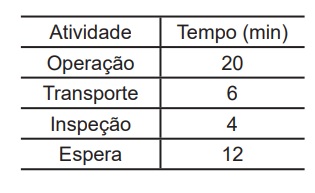

Q455652

Contabilidade de Custos

O processo de instalação de uma linha telefônica foi mapeado, gerando a seguinte tabela:

Sendo o custo de um instalador à empresa de R$ 10,00/ hora trabalhada, qual será o custo real de se instalarem 20 linhas telefônicas?

Sendo o custo de um instalador à empresa de R$ 10,00/ hora trabalhada, qual será o custo real de se instalarem 20 linhas telefônicas?

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SEGESP-AL

Prova:

CESPE - 2013 - SEGESP-AL - Perito Criminal - Ciências Contábeis |

Q455455

Contabilidade de Custos

Determinada empresa do ramo jornalístico, que tem custos e despesas fixas mensais totais de R$ 100.000,00 e custos e despesas variáveis de R$ 2,00 por unidade comercializada, vendeu, no último mês, 300 mil exemplares de sua única publicação, tendo uma receita de vendas de R$ 450.000,00. Essa empresa firmou contratos de publicidade que geram uma receita mensal de R$ 200.000,00 e que vigerão por mais um ano.

Com base nessa situação, julgue o item que se segue.

A empresa atinge o ponto de equilíbrio ao vender 200.000 unidades, haja vista que seu lucro operacional líquido aumenta ao se aumentar o volume de vendas.

Com base nessa situação, julgue o item que se segue.

A empresa atinge o ponto de equilíbrio ao vender 200.000 unidades, haja vista que seu lucro operacional líquido aumenta ao se aumentar o volume de vendas.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SEGESP-AL

Prova:

CESPE - 2013 - SEGESP-AL - Perito Criminal - Ciências Contábeis |

Q455454

Contabilidade de Custos

Determinada empresa do ramo jornalístico, que tem custos e despesas fixas mensais totais de R$ 100.000,00 e custos e despesas variáveis de R$ 2,00 por unidade comercializada, vendeu, no último mês, 300 mil exemplares de sua única publicação, tendo uma receita de vendas de R$ 450.000,00. Essa empresa firmou contratos de publicidade que geram uma receita mensal de R$ 200.000,00 e que vigerão por mais um ano.

Com base nessa situação, julgue o item que se segue.

O valor da margem de contribuição total foi o triplo do valor do lucro operacional líquido.

Com base nessa situação, julgue o item que se segue.

O valor da margem de contribuição total foi o triplo do valor do lucro operacional líquido.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SEGESP-AL

Prova:

CESPE - 2013 - SEGESP-AL - Perito Criminal - Ciências Contábeis |

Q455453

Contabilidade de Custos

Determinada empresa do ramo jornalístico, que tem custos e despesas fixas mensais totais de R$ 100.000,00 e custos e despesas variáveis de R$ 2,00 por unidade comercializada, vendeu, no último mês, 300 mil exemplares de sua única publicação, tendo uma receita de vendas de R$ 450.000,00. Essa empresa firmou contratos de publicidade que geram uma receita mensal de R$ 200.000,00 e que vigerão por mais um ano.

Com base nessa situação, julgue o item que se segue.

Eliminando-se qualquer consideração mercadológica ou contratual, o máximo de lucro que essa empresa pode obter é de R$ 100.000,00.

Com base nessa situação, julgue o item que se segue.

Eliminando-se qualquer consideração mercadológica ou contratual, o máximo de lucro que essa empresa pode obter é de R$ 100.000,00.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SEGESP-AL

Prova:

CESPE - 2013 - SEGESP-AL - Perito Criminal - Ciências Contábeis |

Q455452

Contabilidade de Custos

A contabilidade de custos tem duas funções essenciais: auxiliar no controle de estoques e fornecer subsídios para a tomada de decisões gerenciais. Acerca dessas atribuições da contabilidade de custos, julgue o item subsequente.

O sistema de custeio ABC pode ser utilizado para fins de publicação de demonstrações contábeis.

O sistema de custeio ABC pode ser utilizado para fins de publicação de demonstrações contábeis.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SEGESP-AL

Prova:

CESPE - 2013 - SEGESP-AL - Perito Criminal - Ciências Contábeis |

Q455451

Contabilidade de Custos

A contabilidade de custos tem duas funções essenciais: auxiliar no controle de estoques e fornecer subsídios para a tomada de decisões gerenciais. Acerca dessas atribuições da contabilidade de custos, julgue o item subsequente.

Custo de oportunidade é a diferença entre custo da opção de investimento escolhida e custo da segunda melhor opção de investimento que estava disponível.

Custo de oportunidade é a diferença entre custo da opção de investimento escolhida e custo da segunda melhor opção de investimento que estava disponível.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SEGESP-AL

Prova:

CESPE - 2013 - SEGESP-AL - Perito Criminal - Ciências Contábeis |

Q455450

Contabilidade de Custos

A contabilidade de custos tem duas funções essenciais: auxiliar no controle de estoques e fornecer subsídios para a tomada de decisões gerenciais. Acerca dessas atribuições da contabilidade de custos, julgue o item subsequente.

Na ausência de estoques, o custo do produto vendido é igual ao total de custos de fabricação no período.

Na ausência de estoques, o custo do produto vendido é igual ao total de custos de fabricação no período.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SEGESP-AL

Prova:

CESPE - 2013 - SEGESP-AL - Perito Criminal - Ciências Contábeis |

Q455449

Contabilidade de Custos

A contabilidade de custos tem duas funções essenciais: auxiliar no controle de estoques e fornecer subsídios para a tomada de decisões gerenciais. Acerca dessas atribuições da contabilidade de custos, julgue o item subsequente.

O sistema de custo meta é uma metodologia de custeio que parte de fora para dentro da empresa.

O sistema de custo meta é uma metodologia de custeio que parte de fora para dentro da empresa.