Questões de Concurso Sobre contabilidade de custos

Foram encontradas 3.868 questões

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Administração |

Q484733

Contabilidade de Custos

O grau de alavancagem total (GAT), com o qual uma empresa atua em seu mercado, é influenciado por determinadas estruturas de custos.

Para encontrar o GAT de uma empresa, a relação entre o Grau de Alavancagem Operacional (GAO) e o Grau de Alavancagem Financeira (GAF) é

Para encontrar o GAT de uma empresa, a relação entre o Grau de Alavancagem Operacional (GAO) e o Grau de Alavancagem Financeira (GAF) é

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Administração |

Q484695

Contabilidade de Custos

Uma indústria fabrica cinco produtos distintos, cujos custos e preços de venda no último mês estão descritos no Quadro abaixo.

Produto Custo direto variável Custo indireto variável Preço de venda Volume de vendas (unid)

CIS 750,00 120,00 1.450,00 30

GIS 1.100,00 180,00 1.810,00 35

KIS 900,00 100,00 1.640,00 25

MIS 840,00 130,00 1.520,00 30

XIS 800,00 80,00 1.390,00 40

Caso a empresa decida descontinuar um dos produtos e utilize o critério da margem de contribuição total, o produto que deve ser descontinuado é

Produto Custo direto variável Custo indireto variável Preço de venda Volume de vendas (unid)

CIS 750,00 120,00 1.450,00 30

GIS 1.100,00 180,00 1.810,00 35

KIS 900,00 100,00 1.640,00 25

MIS 840,00 130,00 1.520,00 30

XIS 800,00 80,00 1.390,00 40

Caso a empresa decida descontinuar um dos produtos e utilize o critério da margem de contribuição total, o produto que deve ser descontinuado é

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Administração |

Q484694

Contabilidade de Custos

Na nomenclatura de Contabilidade de Custos, uma das classificações, que leva em conta a relação entre o valor total de um custo e o volume de atividade em uma unidade de tempo, segrega os custos e as despesas em fixos ou variáveis.

Considerando-se os conceitos de custos e despesas fixas e variáveis, um exemplo de custo variável é

Considerando-se os conceitos de custos e despesas fixas e variáveis, um exemplo de custo variável é

Q483128

Contabilidade de Custos

Na implantação de um sistema de custos, para fornecer informações gerenciais é necessário adotar providências pertinentes, tais como:

I. Definição dos objetos de custo, tais como: produto, departamento, linha de produto.

II. Escolha do método de custeio dos objetos de custo, tais como: absorção, variável e custeio baseado em atividades.

III. Definição se a acumulação dos custos será por processo ou por ordem;

IV. Identificação dos usuários dos relatórios gerados pelo sistema de custos.

I. Definição dos objetos de custo, tais como: produto, departamento, linha de produto.

II. Escolha do método de custeio dos objetos de custo, tais como: absorção, variável e custeio baseado em atividades.

III. Definição se a acumulação dos custos será por processo ou por ordem;

IV. Identificação dos usuários dos relatórios gerados pelo sistema de custos.

Q483071

Contabilidade de Custos

O estudo da relação de custo-volume-lucro é bastante útil na avaliação dos componentes de custos de fabricação e na elaboração de orçamentos. A partir dos dados abaixo, que representam a estrutura dos gastos,

▪ Preço de venda unitário: R$ 13,20

▪ Custos e despesas variáveis por unidade: R$ 5,70.

▪ Custos e despesas fixos totais: R$ 9.000,00.

pode-se concluir que:

▪ Preço de venda unitário: R$ 13,20

▪ Custos e despesas variáveis por unidade: R$ 5,70.

▪ Custos e despesas fixos totais: R$ 9.000,00.

pode-se concluir que:

Q483070

Contabilidade de Custos

Segundo as terminologias aplicadas a custos, os gastos abaixo relacionados classificados como investimento, custo e despesa são, respectivamente:

Q483069

Contabilidade de Custos

Considere as afirmações abaixo:

I- o sistema de apropriação de custos denominado de custeio por absorção apropria todos os custos de produção aos produtos elaborados.

II- o sistema de apropriação de custos denominado Custeio por Absorção apropria somente a custos indiretos de fabricação aos produtos elaborados.

III- a legislação do imposto de renda e da contribuição social sobre o lucro impede a adoção do custeio variável para a determinação do custo unitário.

O correto está em:

I- o sistema de apropriação de custos denominado de custeio por absorção apropria todos os custos de produção aos produtos elaborados.

II- o sistema de apropriação de custos denominado Custeio por Absorção apropria somente a custos indiretos de fabricação aos produtos elaborados.

III- a legislação do imposto de renda e da contribuição social sobre o lucro impede a adoção do custeio variável para a determinação do custo unitário.

O correto está em:

Q483068

Contabilidade de Custos

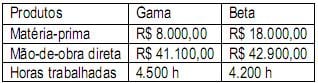

A Cia. Paraense calcula o Custo de Produção de seus produtos Beta e Gama no final de cada período. Com base na Contabilidade de Custos da empresa, tem-se o seguinte mapa de Custos para um determinado período:

Considere-se, ainda, que os Custos Indiretos de Fabricação no período foram de R$ 104.000,00 e que a empresa utiliza como critério de rateio as horas trabalhadas. Com base nas informações, pode-se afirmar que o Custo de Produção de cada produto é:

Considere-se, ainda, que os Custos Indiretos de Fabricação no período foram de R$ 104.000,00 e que a empresa utiliza como critério de rateio as horas trabalhadas. Com base nas informações, pode-se afirmar que o Custo de Produção de cada produto é:

Q483067

Contabilidade de Custos

Uma empresa apresentou, em sua contabilidade em 31.08.2012, os seguintes gastos:

Depreciação das máquinas da fábrica: R$ 10.500,00

Aluguel da fábrica: R$ 12.500,00

Matéria-Prima Consumida: R$ 15.000,00

Mão-de-obra Direta: R$ 8.000,00

Materiais Indiretos: R$ 3.800,00

Propaganda e Publicidade: R$ 1.800,00

Comissão de vendedores: R$ 2.000,00

Sabe-se que foram fabricadas 1.000 unidades e vendidas 800 unidades. O estoque final de Produtos Acabados e o Custo dos Produtos Vendidos foram, respectivamente:

Depreciação das máquinas da fábrica: R$ 10.500,00

Aluguel da fábrica: R$ 12.500,00

Matéria-Prima Consumida: R$ 15.000,00

Mão-de-obra Direta: R$ 8.000,00

Materiais Indiretos: R$ 3.800,00

Propaganda e Publicidade: R$ 1.800,00

Comissão de vendedores: R$ 2.000,00

Sabe-se que foram fabricadas 1.000 unidades e vendidas 800 unidades. O estoque final de Produtos Acabados e o Custo dos Produtos Vendidos foram, respectivamente:

Q482667

Contabilidade de Custos

Atenção: Para responder à questão, considere as informações abaixo.

A Cia. Industrializa & Vende produz um único produto e, para produzir integralmente 2.000 unidades, incorreu nos seguintes gastos durante o mês de janeiro de 2015:

Custos variáveis:

- Matéria-prima: R$ 21,00/unidade

- Mão de obra direta: R$ 12,00/unidade

Custos fixos: R$ 50.000,00

Despesas fixas: R$ 16.000,00

Despesas variáveis: R$ 3,00/unidade

Adicionalmente, as seguintes informações são conhecidas:

Preço de venda: R$ 120,00/unidade

Impostos sobre a Venda: 10% da receita de vendas

Comissões de venda: 5% da receita de vendas

Quantidade vendida no mês de janeiro: 1.200 unidades

O ponto de equilíbrio contábil da Cia. Industrializa & Vende, em quantidade, é

A Cia. Industrializa & Vende produz um único produto e, para produzir integralmente 2.000 unidades, incorreu nos seguintes gastos durante o mês de janeiro de 2015:

Custos variáveis:

- Matéria-prima: R$ 21,00/unidade

- Mão de obra direta: R$ 12,00/unidade

Custos fixos: R$ 50.000,00

Despesas fixas: R$ 16.000,00

Despesas variáveis: R$ 3,00/unidade

Adicionalmente, as seguintes informações são conhecidas:

Preço de venda: R$ 120,00/unidade

Impostos sobre a Venda: 10% da receita de vendas

Comissões de venda: 5% da receita de vendas

Quantidade vendida no mês de janeiro: 1.200 unidades

O ponto de equilíbrio contábil da Cia. Industrializa & Vende, em quantidade, é

Q482666

Contabilidade de Custos

Atenção: Para responder à questão, considere as informações abaixo.

A Cia. Industrializa & Vende produz um único produto e, para produzir integralmente 2.000 unidades, incorreu nos seguintes gastos durante o mês de janeiro de 2015:

Custos variáveis:

- Matéria-prima: R$ 21,00/unidade

- Mão de obra direta: R$ 12,00/unidade

Custos fixos: R$ 50.000,00

Despesas fixas: R$ 16.000,00

Despesas variáveis: R$ 3,00/unidade

Adicionalmente, as seguintes informações são conhecidas:

Preço de venda: R$ 120,00/unidade

Impostos sobre a Venda: 10% da receita de vendas

Comissões de venda: 5% da receita de vendas

Quantidade vendida no mês de janeiro: 1.200 unidades

Sabendo que a Cia. Industrializa & Vende utiliza o Custeio por Absorção, o custo unitário da produção do mês de janeiro de 2015 foi, em reais,

A Cia. Industrializa & Vende produz um único produto e, para produzir integralmente 2.000 unidades, incorreu nos seguintes gastos durante o mês de janeiro de 2015:

Custos variáveis:

- Matéria-prima: R$ 21,00/unidade

- Mão de obra direta: R$ 12,00/unidade

Custos fixos: R$ 50.000,00

Despesas fixas: R$ 16.000,00

Despesas variáveis: R$ 3,00/unidade

Adicionalmente, as seguintes informações são conhecidas:

Preço de venda: R$ 120,00/unidade

Impostos sobre a Venda: 10% da receita de vendas

Comissões de venda: 5% da receita de vendas

Quantidade vendida no mês de janeiro: 1.200 unidades

Sabendo que a Cia. Industrializa & Vende utiliza o Custeio por Absorção, o custo unitário da produção do mês de janeiro de 2015 foi, em reais,

Q479485

Contabilidade de Custos

O Senhor Pedro de Tal foi contratado como contador pela Cia. JKP Industrial Ltda. Precisa, agora, decidir qual método de custeio aplicar para fins da contabilidade financeira. Quais dos métodos, a seguir apresentados, podem ser aplicados? Indique a alternativa correta.

Q479484

Contabilidade de Custos

Texto associado

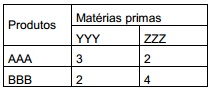

O senhor BEMTEVI necessita calcular o custo de produção da sua empresa e, assim, poder determinar o seu preço de venda. Para tanto levantou algumas informações dos seus dados contábeis conforme tabela abaixo. E, também, levantou informações sobre os componentes que o produto utiliza, assim como o tempo necessário para a sua produção.

1.° A empresa fabrica os produtos AAA e BBB, que utilizam as mesmas matérias primas YYY e ZZZ com a seguinte composição:

2.° O custo da matéria prima no seu controle de estoques de YYY é de R$ 25,00 e de ZZZ é R$12,00.

3.° Os tempos de produção dos produtos AAA e BBB, respectivamente são: 2,5 horas e 4,5 horas.

4.° As horas/Homens contratadas para o período, totalmente dedicado à produção é de 4.120 horas a um custo de R$ 39.552,00, no entanto os estudos mostraram que há 20% de tempo improdutivo.

5.° Os custos indiretos de fabricação totalizam R$ 14.832,00 e a empresa pretende alocar com base nas horas/MOD. 6.° O volume de produção para o período é de 800 unidades de AAA e de 288 unidades de BBB. 7.° As despesas operacionais representam 16% e os tributos 27% sobre a receita.

1.° A empresa fabrica os produtos AAA e BBB, que utilizam as mesmas matérias primas YYY e ZZZ com a seguinte composição:

2.° O custo da matéria prima no seu controle de estoques de YYY é de R$ 25,00 e de ZZZ é R$12,00.

3.° Os tempos de produção dos produtos AAA e BBB, respectivamente são: 2,5 horas e 4,5 horas.

4.° As horas/Homens contratadas para o período, totalmente dedicado à produção é de 4.120 horas a um custo de R$ 39.552,00, no entanto os estudos mostraram que há 20% de tempo improdutivo.

5.° Os custos indiretos de fabricação totalizam R$ 14.832,00 e a empresa pretende alocar com base nas horas/MOD. 6.° O volume de produção para o período é de 800 unidades de AAA e de 288 unidades de BBB. 7.° As despesas operacionais representam 16% e os tributos 27% sobre a receita.

Considerando os dados acima, calcule os custos unitários de cada produto e o Mark Up multiplicador, sabendo-se que a empresa deseja um lucro de 10%, e assinale a alternativa correta.

Q479483

Contabilidade de Custos

A Indústria KLL Ltda. fabrica roupas infantis. A receita no último semestre foi de R$ 4.682.000,00, com um custo Fabril de R$ 1.576.000,00. Os custos fixos representam 40% do custo fabril. As despesas operacionais da empresa totalizam no período o valor de R$ 1.218.000,00, sendo que as despesas variáveis representam R$ 327.740,00. Os tributos e encargos representam 29,75% da receita. Nessas condições, pede-se, (utilize 4 casas após a vírgula para percentuais)

1.° Calcular o índice do custo variável;

2.° Calcular o índice de margem de contribuição;

3.° Calcular o ponto de equilíbrio contábil;

4.° Calcular a margem de segurança atual; e assinalar a alternativa que apresenta os resultados corretos, respectivamente.

1.° Calcular o índice do custo variável;

2.° Calcular o índice de margem de contribuição;

3.° Calcular o ponto de equilíbrio contábil;

4.° Calcular a margem de segurança atual; e assinalar a alternativa que apresenta os resultados corretos, respectivamente.

Q479480

Contabilidade de Custos

A empresa “Y” apresentava um saldo bancário de R$50.000,00 e em caixa o total de R$10.000,00. Seu estoque inicial era de 10 unidades ao custo unitário de R$9,00 cada. Adquiriu no dia 05/01/X1, 30 unidades, pagando um total de R$300,00 com cheque do Banco do Brasil S/A. No dia 10/01/X1, adquiriu mais 15 unidades ao custo unitário de R$ 15,00 cada, pagando em dinheiro. Em 20/01/X1 vendeu 50 unidades pelo valor total de R$ 1.500,00. Considerando as informações apresentadas e os critérios de avaliação de estoque, assinale a alternativa INCORRETA.

Q479194

Contabilidade de Custos

Em relação às variações do custo histórico previstas na Resolução CFC n.º 750/93, considerando-se o Princípio da Continuidade, assinale a opção CORRETA.

Q479180

Contabilidade de Custos

De acordo com a classificação adotada pela literatura de Contabilidade de Custos, os recursos consumidos involuntária ou anormalmente; os recursos consumidos direta ou indiretamente para obtenção de receitas; e os recursos consumidos na produção de outros bens ou serviços são classificados, respectivamente, como:

Q479179

Contabilidade de Custos

Texto associado

Durante o mês de julho de 2014, uma indústria que produz seus produtos em ambientes separados do local de comercialização obteve os seguintes gastos:

Com base nos dados acima, assinale a opção CORRETA.

Q479177

Contabilidade de Custos

Relacione os métodos de custeio, enumerados na primeira coluna, com as respectivas descrições na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Custeio Baseado em Atividades

(2) Custeio por Absorção

(3) Custeio Variável

(4) Custeio Pleno ou RKW

( ) Método que aloca os custos variáveis aos produtos e considera os custos fixos como despesa do período, afetando o resultado desse período.

( ) Forma de alocação de custos que consiste no rateio dos custos de produção e de todas as despesas da empresa, inclusive as financeiras, a todos os produtos.

( ) Procura reduzir as distorções provocadas pelo rateio arbitrário dos custos indiretos, por meio da utilização de direcionadores de custos.

( ) Consiste na apropriação de todos os custos de produção aos bens elaborados. Todos os gastos relativos ao esforço de produção são distribuídos para todos os produtos ou serviços feitos.

A sequência CORRETA é:

(1) Custeio Baseado em Atividades

(2) Custeio por Absorção

(3) Custeio Variável

(4) Custeio Pleno ou RKW

( ) Método que aloca os custos variáveis aos produtos e considera os custos fixos como despesa do período, afetando o resultado desse período.

( ) Forma de alocação de custos que consiste no rateio dos custos de produção e de todas as despesas da empresa, inclusive as financeiras, a todos os produtos.

( ) Procura reduzir as distorções provocadas pelo rateio arbitrário dos custos indiretos, por meio da utilização de direcionadores de custos.

( ) Consiste na apropriação de todos os custos de produção aos bens elaborados. Todos os gastos relativos ao esforço de produção são distribuídos para todos os produtos ou serviços feitos.

A sequência CORRETA é:

Q479176

Contabilidade de Custos

Uma Sociedade Empresária tem custos fixos totais de R$190.000,00 por mês, custos variáveis de R$12,00 por unidade produzida e despesas variáveis com vendas de R$2,00 por unidade vendida.

No mês de junho de 2014, o volume produzido foi de 10.000 unidades, e todas as unidades produzidas no mês foram vendidas ao preço de R$60,00 por unidade, líquido de impostos.

Não havia estoques iniciais.

Utilizando-se o Custeio por Absorção, é CORRETO afirmar que o Lucro Bruto, em junho de 2014, foi de:

No mês de junho de 2014, o volume produzido foi de 10.000 unidades, e todas as unidades produzidas no mês foram vendidas ao preço de R$60,00 por unidade, líquido de impostos.

Não havia estoques iniciais.

Utilizando-se o Custeio por Absorção, é CORRETO afirmar que o Lucro Bruto, em junho de 2014, foi de: