Questões de Concurso Sobre contabilidade de custos

Foram encontradas 3.969 questões

(__) Os custos de frete de distribuição e comissões de vendas devem ser incluídos no custo de produção, pois estão relacionados ao processo de entrega ao cliente.

(__) Os custos indiretos de fabricação, como manutenção de máquinas e energia elétrica da fábrica, fazem parte do custo de produção e são apropriados ao produto final.

(__) Gastos com a armazenagem de matérias-primas podem ser classificados como custos de produção, pois impactam diretamente a disponibilidade de insumos para o processo produtivo.

(__) Custos de mão de obra direta devem ser alocados ao custo de produção, pois correspondem ao trabalho diretamente relacionado à transformação dos insumos em produtos acabados.

A sequência está correta em:

Considerando que o total de custos executados será utilizado para a análise da curva ABC e, ainda, a ordem de valor de execução, assinale o valor dos 80% mais significativos desses custos.

• Manutenção: 300 horas

• Fabricação: 250 horas

O total de horas trabalhadas no período foi de 550 horas e o total de gastos foi de R$ 11.000,00.

Com base no critério de rateio proporcional às horas trabalhadas, qual o valor que deverá ser atribuído aos departamentos de Manutenção e Fabricação, respectivamente:

Julgue o item subsequente, considerando que o potencial de uma cadeia de valor é a capacidade de uma empresa agregar valor aos seus produtos ou serviços, de forma a aumentar a sua competitividade e lucratividade.

O conceito de valor adicionado é derivado de um processo de entradas e saídas, sendo definido a partir das saídas da produção elaborada, deduzidas das entradas de insumos, assim, o valor adicionado equivale aos custos de processamentos.

Preço unitário de venda: R$ 20,00. Custo variável unitário: R$ 10,00. Despesa variável unitária: R$ 2,00. Custo Fixo mensal R$ 40.000,00. Despesa fixa mensal R$ 8.000,00.

Assinale a alternativa que apresenta o ponto de equilíbrio contábil em unidades do produto C.

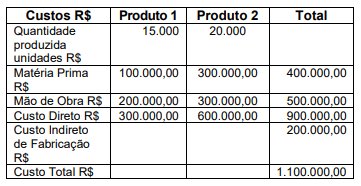

Assinale a alternativa que apresenta, respectivamente, o valor do custo total do produto 1 e o valor do custo total do produto 2, rateando-se os custos indiretos de fabricação de acordo com o custo da matéria prima.

• Custos indiretos totais: R$ 180.000

• Consumo do Departamento de Produção: 12.000 kWh

• Consumo do Departamento de Manutenção: 8.000 kWh

Com base nesses dados, calcule o custo indireto alocado para cada departamento. Assinale a alternativa correta:

A respeito dos métodos de custeio de mercadorias, produtos e serviços e da avaliação gerencial desses custos, julgue o item subsequente.

Segundo o método do custeio por absorção, todos os gastos nos quais se incorreu para a geração de um produto para venda, sejam matérias-primas, seja mão de obra direta, sejam custos indiretos de produção, sejam despesas — fixas ou variáveis —, devem ser incorporados ao custo dos produtos.

( ) A geração das informações de custo é atribuição da administração, mas a integridade e a fidedignidade das informações extraídas das bases de dados de origem são de responsabilidade do profissional da Contabilidade.

( ) A geração das informações de custo deve ser compatível com o regime misto, e observar as disposições acerca da integração com outras bases de dados.

( ) O processo de geração das informações de custo deve considerar a definição dos objetos de custo, a classificação, a amortização e alocação dos custos.

( ) Diferentes métodos de custeio e bases de mensuração de custos produzem uma mesma informação. Porém, devem ser rastreáveis, permitindo identificar sua geração desde a base de dados da qual se originou.

A sequência está correta em

A respeito dos métodos de custeio de mercadorias, produtos e serviços e da avaliação gerencial desses custos, julgue o item subsequente.

Considere que uma empresa incorra em um montante de custos fixos de produção de R$ 300 mil e despesas fixas de administração e venda de R$ 100 mil, tendo, ainda, custos de produção variáveis unitários de R$ 10 e despesas variáveis de administração e venda de R$ 2; considere, ainda, que, em período em que não haja estoques iniciais, a empresa produza 10 mil unidades de seu único produto, que serão vendidas por R$ 70 a unidade. Nessas condições, aplicado o método do custeio variável para apuração do custo do produto vendido, cada unidade vendida gera R$ 60 de ganho.

A respeito dos métodos de custeio de mercadorias, produtos e serviços e da avaliação gerencial desses custos, julgue o item subsequente.

Considere que uma indústria fabrique dois produtos, A e B, cuja estrutura de custos e despesas e cujo preço de venda são os descritos na tabela a seguir; considere, ainda, que o produto B tenha maior penetração no mercado, sendo vendidas duas unidades desse produto para cada unidade vendida do produto A; considere, por fim, que os custos fixos de produção somem R$ 400 mil, as despesas fixas de administração e venda, R$ 80 mil, e as despesas variáveis, R$ 2 por unidade vendida.

Nessas condições, preservadas as proporções de vendas do produto A e do produto B, a venda de 24 mil unidades do produto B constitui o necessário para o alcance do ponto de equilíbrio contábil da indústria.

Julgue o item a seguir, que versam sobre o registro de transações pelo sistema contábil das entidades em geral.

Os gastos destinados à geração interna de um ativo intangível, quando incorridos durante a fase de pesquisa, devem ser contabilizados como despesa.

No que se refere aos sistemas de apuração de custos, julgue o item subsequente.

Para fins societários e fiscais, a metodologia de custeio variável é a mais adequada.

No que se refere aos sistemas de apuração de custos, julgue o item subsequente.

A aquisição de matérias-primas para posterior utilização no processo industrial é um investimento.

No que se refere aos sistemas de apuração de custos, julgue o item subsequente.

Em um sistema de custeio ABC, custos de produção podem se transformar em despesas, ao passo que despesas podem ser incorporadas aos custos dos produtos fabricados.

No que se refere aos sistemas de apuração de custos, julgue o item subsequente.

A escolha do critério de alocação adequado para cada tipo de custo indireto, fixo ou variável, pode eliminar a imprecisão na alocação desse tipo de custo aos produtos.