Questões de Concurso Sobre contabilidade de custos

Foram encontradas 3.848 questões

Em relação a receitas, despesas, custos e resultados contábeis, julgue o item subsequente.

O consumo de um recurso ou serviço para a produção de outro bem ou serviço constitui um custo.

Julgue o próximo item, a respeito do ambiente e das características das informações de custos no setor público.

O custo do período deve ser apurado conciliando-se o regime

de execução orçamentária com o regime de competência.

Julgue o próximo item, a respeito do ambiente e das características das informações de custos no setor público.

Ao se mensurar o custo dos bens e serviços entregues,

é importante que a variável física seja identificada.

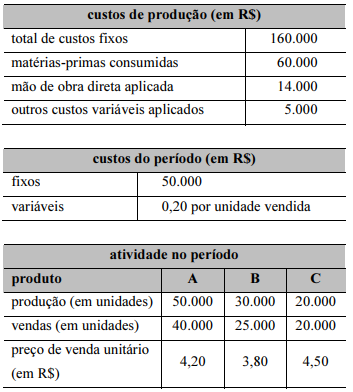

Uma empresa usa o custeio por absorção para fins societários e fiscais e, para fins gerenciais, utiliza o custeio variável, tendo, em dado exercício, apresentado as informações mostradas nas tabelas a seguir, relativas a seu processo produtivo e de vendas.

Os custos fixos e os custos variáveis de produção, exceto matérias-primas, são alocados aos produtos proporcionalmente à quantidade fabricada.

O consumo de matérias-primas pelos produtos se dá na proporção de 50% para o produto A, 25% para o produto B e o restante para o produto C.

Os estoques de matérias-primas, produtos em processamento e produtos processados iniciais estavam zerados e não restaram estoques de produtos em processamento ao final do período.

Com base nessas informações sobre a produção e venda no período, julgue o item a seguir.

Se for mantido o atual mix de vendas, uma expansão de 10%

nas vendas totais elevará o lucro da empresa em mais de

40%.

Uma empresa usa o custeio por absorção para fins societários e fiscais e, para fins gerenciais, utiliza o custeio variável, tendo, em dado exercício, apresentado as informações mostradas nas tabelas a seguir, relativas a seu processo produtivo e de vendas.

Os custos fixos e os custos variáveis de produção, exceto matérias-primas, são alocados aos produtos proporcionalmente à quantidade fabricada.

O consumo de matérias-primas pelos produtos se dá na proporção de 50% para o produto A, 25% para o produto B e o restante para o produto C.

Os estoques de matérias-primas, produtos em processamento e produtos processados iniciais estavam zerados e não restaram estoques de produtos em processamento ao final do período.

Com base nessas informações sobre a produção e venda no período, julgue o item a seguir.

Caso seja mantido o atual mix de vendas, o ponto de

equilíbrio da entidade será atingido quando a receita de

vendas superar o valor de R$ 280.000.

Uma empresa usa o custeio por absorção para fins societários e fiscais e, para fins gerenciais, utiliza o custeio variável, tendo, em dado exercício, apresentado as informações mostradas nas tabelas a seguir, relativas a seu processo produtivo e de vendas.

Os custos fixos e os custos variáveis de produção, exceto matérias-primas, são alocados aos produtos proporcionalmente à quantidade fabricada.

O consumo de matérias-primas pelos produtos se dá na proporção de 50% para o produto A, 25% para o produto B e o restante para o produto C.

Os estoques de matérias-primas, produtos em processamento e produtos processados iniciais estavam zerados e não restaram estoques de produtos em processamento ao final do período.

Com base nessas informações sobre a produção e venda no período, julgue o item a seguir.

O custo do produto vendido pelo método do custeio variável

é superior a R$ 65.000.

Uma empresa usa o custeio por absorção para fins societários e fiscais e, para fins gerenciais, utiliza o custeio variável, tendo, em dado exercício, apresentado as informações mostradas nas tabelas a seguir, relativas a seu processo produtivo e de vendas.

Os custos fixos e os custos variáveis de produção, exceto matérias-primas, são alocados aos produtos proporcionalmente à quantidade fabricada.

O consumo de matérias-primas pelos produtos se dá na proporção de 50% para o produto A, 25% para o produto B e o restante para o produto C.

Os estoques de matérias-primas, produtos em processamento e produtos processados iniciais estavam zerados e não restaram estoques de produtos em processamento ao final do período.

Com base nessas informações sobre a produção e venda no período, julgue o item a seguir.

O custo unitário de produção, para fins societários, é de

R$ 2,39 para o produto A, R$ 2,29 para o produto B e

R$ 2,54 para o produto C.

A situação descrita remete a ideia, presente na contabilidade, conhecida como:

O texto acima faz referência ao conceito de:

Matéria-Prima ............................................15.000,00 Reparos e manutenção de máquinas ..........8.000,00 Aluguel da Fábrica .....................................12.000,00 Material Indireto ...........................................6.000,00 Mão de obra Direta ....................................28.000,00 Depreciação dos equipamentos ..................9.000,00 Mão de Obra Indireta .................................11.000,00 Estoque de Prod. Acabados 31/12.............45.000,00

* No final do período, não há saldos de matérias primas em estoque, nem de produtos em elaboração. Diante dos dados apresentados, os Custos de Transformação do período importaram em:

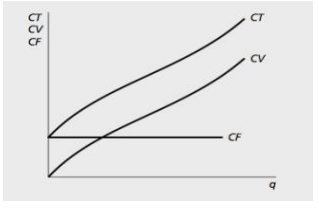

A figura abaixo representa as funções de custos de produção no curto prazo, em que:

CT – Custo total.

CV – Custos Variáveis.

CF – Custos Fixos.

A partir dessa análise, assinale a alternativa

CORRETA:

I. Abarcam, ou podem abarcar, custos de pessoal, materiais e outros necessários ao processo de produção.

II. Ainda que fundamentais no processo de produção, não se identificam diretamente com produtos específicos.

III. Embora necessários no processo de produção, não integram o custo do produto vendido.

Quais estão corretas?