Questões de Concurso Sobre contabilidade de custos

Foram encontradas 3.933 questões

Considere também:

- o estoque inicial de produtos acabados no início do mês de junho era zero.

- a inexistência de impostos sobre compras e vendas.

- o Grau de Alavancagem Operacional (GAO) da empresa é 2.

Assinale a alternativa correta que apresenta o valor do Lucro Operacional da empresa considerando o aumento de quantidade vendida em 20% e os demais itens permanecerem constantes.

Para o próximo período a empresa foi informada que os fornecedores da matéria prima do produto W, aumentarão o preço em 10%. A empresa pensa em aumentar o preço líquido de venda do produto W, também em 10%. Assinale a alternativa correta que apresenta o que acontecerá com o ponto de equilíbrio da empresa, após os reajustes do preço de venda e do custo da matéria prima.

A empresa apropria seus custos pelo Custeio por Absorção e rateia os custos indiretos fixos de acordo com o custo direto de cada produto. Assinale a alternativa correta que apresenta, respectivamente, o valor do custo total dos parafusos B e o custo total dos parafusos C, respectivamente.

Relativamente aos métodos e sistemas de apuração de custos, julgue o item seguinte.

A utilização da departamentalização na apuração de custos

elimina os rateios arbitrários e transforma em diretos custos

que, sem ela, seriam indiretos.

Custos variáveis, em contabilidade de custos, são aqueles que variam de forma diretamente proporcional ao volume de produção, seja qual for esse volume.

Caso uma entidade industrial fabrique um único produto com custos variáveis totais de R$ 30 por unidade produzida, despesas variáveis de comercialização de R$ 5 por unidade, custos fixos de produção de R$ 120 mil e despesas fixas de R$ 100 mil, conclui-se que, em um momento em que a entidade produza 5 mil unidades desse único produto e venda apenas 4 mil dessas unidades, não havendo estoques iniciais, a diferença entre o valor dos estoques apurado pelo método do custeio por absorção e o apurado pelo método do custeio variável será superior a R$ 22 mil.

A depreciação de uma máquina industrial pode representar tanto um custo indireto quanto um custo direto, conforme a metodologia de cálculo empregada.

Os insumos adquiridos para transformação industrial representam um investimento que será transformado em custo no processo de transformação.

Uma sociedade empresária que fabricava e vendia bonecas apresenta em determinado ano alavancagem operacional de 5,00.

Isso significa que

Uma sociedade empresária produz e vende colares. Cada colar é vendido por R$300,00, sendo que os vendedores recebem uma comissão de 10% sobre o preço de venda. Além disso, os custos variáveis de cada colar são de R$50,00.

O salário mensal dos empregados é de R$80.000 e as despesas gerais são de R$40.000 por mês. Ainda, no processo produtivo, é utilizada uma máquina que foi comprada por R$300.000 e tem vida útil estimada em cinco anos, sendo esta depreciada linearmente, sem o reconhecimento de valor residual.

Assinale a opção que indica o ponto de equilíbrio financeiro no mês da fábrica, em unidades, considerando que todas as receitas, despesas e custos são realizados à vista.

Ao analisar uma situação, uma entidade usa, como base de comparação, os custos médios passados com melhorias introduzidas em função de determinadas expectativas em relação ao futuro.

Estes são denominados custos

Uma fábrica produz e vende bicicletas. Cada bicicleta é vendida por R$1.000 e incorre em custos de R$400. Ainda, a fábrica reconhece mensalmente custos e despesas fixas de, respectivamente, R$90.000 e R$30.000.

Em dezembro de X0, a fábrica produziu e vendeu 240 bicicletas.

Assinale a opção que indica a margem de segurança da fábrica neste mês.

Uma fábrica produzia chapéus e bonés. Em janeiro de X0, a produção de chapéus e de bonés consumiu, respectivamente, R$30.000 e R$20.000 em matéria prima.

Além disso, os gastos com mão de obra direta foram de R$45.000, sendo que R$18.000 diziam respeito à produção dos chapéus e, R$27.000, à produção dos bonés.

Ainda, os gastos com depreciação da máquina e energia elétrica foram de R$60.000. Estes são alocados proporcionalmente entre os dois produtos, com base no consumo de mão de obra.

Assinale a opção que indica o custo com a produção dos bonés em janeiro de X0.

I- Custeio direto é o custeio que aloca todos os custos – fixos e variáveis – diretamente a todos os objetos de custo sem qualquer tipo de rateio ou apropriação.

II- Custeio variável é o custeio que apropria aos produtos ou serviços tanto os custos variáveis quanto os custos fixos.

III- Custo direto é todo o custo identificado ou associado diretamente ao objeto do custo.

IV- Custo predeterminado é o custo teórico, definido a priori para valorização interna de materiais, produtos e serviços prestados.

V- Custeio pleno é o custeio que consiste na apropriação dos custos de produção e das despesas aos produtos e serviços.

Estão corretas as afirmativas

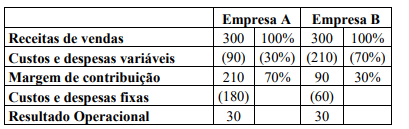

Sobre as informações das empresas citadas, assinale a afirmativa correta.

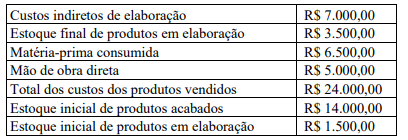

Considerando as informações apresentadas, o valor do estoque final de produtos acabados no período foi de