Questões de Concurso Sobre contabilidade de custos

Foram encontradas 3.986 questões

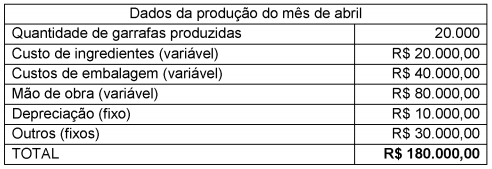

Considere a seguinte estrutura de custos de produção para o mês de abril de uma indústria de bebidas:

Ao aumentar a produção para 24.000 garrafas, em maio, o custo unitário para cada garrafa será

Considere os seguintes dados, relativos à produção do mês de maio, de determinada empresa:

Ao utilizar o método de custo médio de apuração e considerando a inexistência de estoques

anteriores, o saldo da conta de estoques dos produtos em elaboração, ao final do mês de maio, é

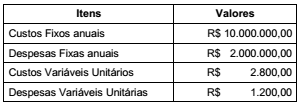

Uma empresa, cuja capacidade máxima de produção de um único produto é 10.000 unidades, produziu 7.500 unidades desse produto, porém, vendeu somente 5.000 unidades. Os dados relacionados às atividades da empresa são apresentados a seguir:

Uma empresa, cuja capacidade máxima de produção de um único produto é 10.000 unidades, produziu 7.500 unidades desse produto, porém, vendeu somente 5.000 unidades. Os dados relacionados às atividades da empresa são apresentados a seguir:

Uma sociedade empresária apresentou margem bruta de 20%, em 2015, e de 25%, em 2016.

Assinale a opção que indica um possível motivo para o aumento na margem bruta.

Uma indústria adquiriu matéria-prima com R$ 220 mil de preço na nota fiscal e pagou R$ 6 mil pelo frete desse produto à transportadora. Nessa negociação, estão presentes as alíquotas: IPI = 10%; ICMS = 20%; PIS (não cumulativo) = 1,65% e COFINS (não cumulativo) = 7,6%.

Nessa situação hipotética, o valor a ser registrado no ativo para a matéria-prima é igual a

Uma sociedade empresa iniciou suas atividades e apresentou os seguintes dados referentes a determinado exercício social:

✓ Produção anual de 2.500 unidades com venda de 2.400 unidades.

✓ O Preço de Venda unitário foi de R$1.200,00.

✓ O Custo Variável unitário foi de R$450,00.

✓ Custo Fixo anual foi de R$1.200.000,00.

✓ As Despesas Fixas anuais foram de R$350.000,00.

✓ A Despesa Variável unitária foi de R$24,50 para cada unidade vendida.

Sabe-se que a empresa utiliza o método de Custeio por Absorção. Desconsiderando os impostos sobre as vendas e sobre o lucro, assinale a alternativa correta:

A Cia Alvorada fabrica e vende o produto "x" incorrendo em custos e despesas conforme abaixo.

A empresa consegue colocar seu produto, no mercado, a um preço de venda unitário de R$ 6.500,00. Para que a mesma

obtenha um Lucro anual de R$ 2.000.000,00 é necessário que a empresa

Com relação ao método de gestão de custos denominado Custeio Variável, assinale V para a afirmativa verdadeira e F para a falsa.

( ) É um método de custeio utilizado para fins gerenciais, não sendo admitido o seu uso para efeito contábil e fiscal.

( ) Os custos fixos são tratados como custos do período e não como custos do produto, sendo alocados ao DRE.

( ) A desvantagem do método é que não permite à empresa conhecer a margem de contribuição dos seus produtos.

As afirmativas são, respectivamente,

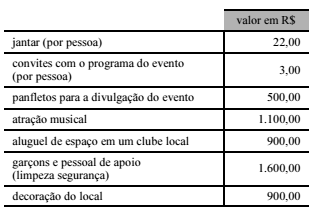

Um grupo de alunos de determinada universidade decidiu organizar um jantar dançante para angariar fundos em prol de uma causa social. O comitê responsável pelo evento estimou os custos para a realização do evento conforme a tabela apresentada a seguir. O comitê organizador pretende cobrar ingresso de R$ 50,00 por pessoa e estima a adesão de pelo menos quinhentas pessoas ao evento.

Nessa situação hipotética, a margem de contribuição unitária e a

quantidade de ingressos que o comitê organizador deve vender para

cobrir todos os gastos previstos para a realização da festa são,

respectivamente,

O conceito de gastos é um dos mais importantes da contabilidade, pois agrupa os sacrifícios econômicos e/ou financeiros incorridos/realizados pela entidade. Associe as colunas, relacionando os gastos aos sacrifícios correspondentes.

Gastos

1. Custos

2. Perdas

3. Desembolsos

4. Despesas

5. Investimentos

6. Doações

Sacrifícios

( ) Econômicos involuntários, inesperados e não recorrentes.

( ) Econômicos e/ou financeiros, voluntários, esporádicos ou recorrentes.

( ) Econômicos dispendidos com a expectativa de obtenção de retorno futuro.

( ) Econômicos dispendidos pela entidade, indispensáveis para a existência do produto, do serviço ou da mercadoria.

( ) Econômicos realizados com a finalidade de obtenção de receitas e/ou de funcionamento geral da entidade.

( ) Financeiros decorrentes da liquidação total ou parcial de despesas, custos, doações ou investimentos.

A sequência correta dessa associação é

Analise as afirmações abaixo e assinale a alternativa correta.

I. Do inglês Activity Based Costing (ABC), o custeio ABC é uma metodologia de custos que busca reduzir as distorções provocadas pelos outros métodos de rateio de custos indiretos.

II. Do ponto de vista conceitual, o custeio ABC não pode ser considerado a melhor metodologia para todas e quaisquer aplicações gerenciais. Alguns estudiosos advogam a não-necessidade de se implantar tal sofisticado sistema, outros afirmam também que o custeio ABC tinha ido longe demais na expectativa e na imagem que vinha recebendo das empresas de consultorias especializadas, classificando-o como uma panaceia, isto é, um remédio para todos os males. É um conceito que se enquadra nas mais atualizadas definições de ativo, no que se refere aos estoques. Esse modelo procura apurar os custos de atividades e o relacionamento com os produtos.