Questões de Concurso Sobre contabilidade de custos

Foram encontradas 3.935 questões

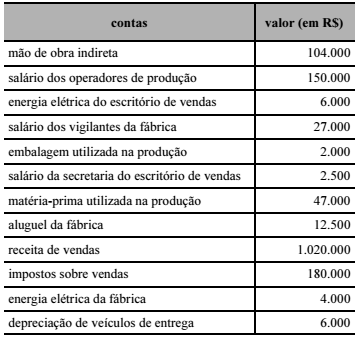

A tabela a seguir apresenta a relação de receitas, custos e despesas de uma sociedade industrial que produz determinado produto.

A partir dos dados apresentados nessa tabela, assinale a opção

correta, a respeito do custeio por absorção.

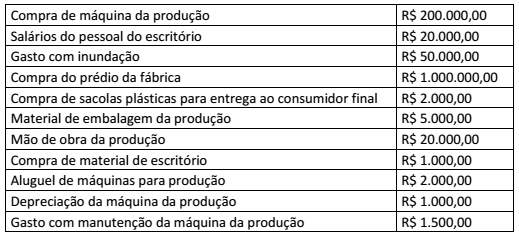

A respeito da estrutura e análise de custos, sistemas de custeio, métodos de rateio, utilização de custos para tomadas de decisões, margem de contribuição e ponto de equilíbrio, assinale a afirmativa INCORRETA.

Uma empresa industrial apresentou os seguintes valores de contas:

A sequência correta de valores de custos e despesas são, respectivamente:

A coluna da esquerda apresenta elementos utilizados pelo Gestor de Finanças para tomada de decisões e a da direita, o conceito de cada um. Numere a coluna da direita de acordo com a da esquerda.

1 - Alavancagem

2 - Análise do ponto de equilíbrio

3 - Float

( ) Fundos que foram enviados pelo pagante, mas que ainda não estão disponíveis ao recebedor. É importante para o ciclo de conversão de caixa, porque sua presença estende os prazos médios tanto de pagamento quanto de recebimento das empresas.

( ) Determina o nível de operações necessário para cobrir a totalidade dos custos e para avaliar a lucratividade; também conhecida como custo-volume-lucro.

( ) Resulta do uso de ativos ou fundos a custo fixo para multiplicar os retornos. Seu aumento resulta em maior retorno e risco, ao passo que sua redução diminui ambos.

Marque a sequência correta.