Questões de Concurso

Sobre sistema de custos aplicado às entidades públicas em contabilidade de custos

Foram encontradas 213 questões

A apuração do custo do período deve ser feita pelo regime de competência, concomitantemente com a execução orçamentária.

Apenas um centro de responsabilidade é suficiente caso a entidade produza um único tipo de bem ou serviço.

O direcionador de custo permite que seja feita a relação entre causa e efeito na alocação dos custos diretos.

A comissão propôs que a tomada de decisão fosse com base na análise de informações de custos, apurando-se a diferença entre os custos totais das alternativas consideradas, em atenção ao conceito de:

➢ Despesas com pessoal R$ 1.250.000,00 ➢ Material de consumo R$ 300.000,00 ➢ Aquisição de um veículo R$ 450.000,00 ➢ Serviços terceirizados R$ 700.000,00 ➢ Aquisição de materiais permanentes R$ 200.000,00

Com base nas informações apresentadas, pode-se afirmar que o valor necessário para Despesas de Custeio era de:

Julgue o próximo item, a respeito do ambiente e das características das informações de custos no setor público.

O custo do período deve ser apurado conciliando-se o regime

de execução orçamentária com o regime de competência.

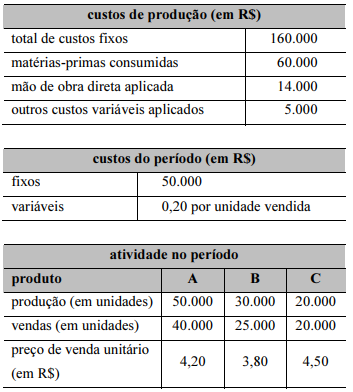

Uma empresa usa o custeio por absorção para fins societários e fiscais e, para fins gerenciais, utiliza o custeio variável, tendo, em dado exercício, apresentado as informações mostradas nas tabelas a seguir, relativas a seu processo produtivo e de vendas.

Os custos fixos e os custos variáveis de produção, exceto matérias-primas, são alocados aos produtos proporcionalmente à quantidade fabricada.

O consumo de matérias-primas pelos produtos se dá na proporção de 50% para o produto A, 25% para o produto B e o restante para o produto C.

Os estoques de matérias-primas, produtos em processamento e produtos processados iniciais estavam zerados e não restaram estoques de produtos em processamento ao final do período.

Com base nessas informações sobre a produção e venda no período, julgue o item a seguir.

Se for mantido o atual mix de vendas, uma expansão de 10%

nas vendas totais elevará o lucro da empresa em mais de

40%.

Uma empresa usa o custeio por absorção para fins societários e fiscais e, para fins gerenciais, utiliza o custeio variável, tendo, em dado exercício, apresentado as informações mostradas nas tabelas a seguir, relativas a seu processo produtivo e de vendas.

Os custos fixos e os custos variáveis de produção, exceto matérias-primas, são alocados aos produtos proporcionalmente à quantidade fabricada.

O consumo de matérias-primas pelos produtos se dá na proporção de 50% para o produto A, 25% para o produto B e o restante para o produto C.

Os estoques de matérias-primas, produtos em processamento e produtos processados iniciais estavam zerados e não restaram estoques de produtos em processamento ao final do período.

Com base nessas informações sobre a produção e venda no período, julgue o item a seguir.

Caso seja mantido o atual mix de vendas, o ponto de

equilíbrio da entidade será atingido quando a receita de

vendas superar o valor de R$ 280.000.

Uma empresa usa o custeio por absorção para fins societários e fiscais e, para fins gerenciais, utiliza o custeio variável, tendo, em dado exercício, apresentado as informações mostradas nas tabelas a seguir, relativas a seu processo produtivo e de vendas.

Os custos fixos e os custos variáveis de produção, exceto matérias-primas, são alocados aos produtos proporcionalmente à quantidade fabricada.

O consumo de matérias-primas pelos produtos se dá na proporção de 50% para o produto A, 25% para o produto B e o restante para o produto C.

Os estoques de matérias-primas, produtos em processamento e produtos processados iniciais estavam zerados e não restaram estoques de produtos em processamento ao final do período.

Com base nessas informações sobre a produção e venda no período, julgue o item a seguir.

O custo do produto vendido pelo método do custeio variável

é superior a R$ 65.000.

Uma empresa usa o custeio por absorção para fins societários e fiscais e, para fins gerenciais, utiliza o custeio variável, tendo, em dado exercício, apresentado as informações mostradas nas tabelas a seguir, relativas a seu processo produtivo e de vendas.

Os custos fixos e os custos variáveis de produção, exceto matérias-primas, são alocados aos produtos proporcionalmente à quantidade fabricada.

O consumo de matérias-primas pelos produtos se dá na proporção de 50% para o produto A, 25% para o produto B e o restante para o produto C.

Os estoques de matérias-primas, produtos em processamento e produtos processados iniciais estavam zerados e não restaram estoques de produtos em processamento ao final do período.

Com base nessas informações sobre a produção e venda no período, julgue o item a seguir.

O custo unitário de produção, para fins societários, é de

R$ 2,39 para o produto A, R$ 2,29 para o produto B e

R$ 2,54 para o produto C.

1. Valor social 2. Granularidade 3. Especificidade 4. Adaptabilidade

( ) ser elaborada de acordo com a finalidade específica pretendida pelos usuários. ( ) proporcionar maior transparência e evidenciação do uso dos recursos públicos. ( ) ser capaz de produzir informações em diferentes níveis de detalhamento, mediante a geração de diferentes relatórios, sem perder o atributo da comparabilidade. ( ) permitir o detalhamento das informações em razão das diferentes expectativas e necessidades informacionais das diversas unidades organizacionais e seus respectivos usuários.

Assinale a alternativa que mostra a relação correta, de cima para baixo.