Questões de Concurso

Sobre sistemas de custeio em contabilidade de custos

Foram encontradas 746 questões

Com base nos dados acima, levando-se em consideração o método custeio por absorção, é correto afirmar que a indústria Caprichoso e Garantido S/A auferiu um lucro de

Sabendo-se que o custo de uma obra foi orçado em R$ 200.000,00 e que a empresa construtora determinou a lucratividade em 15% do preço de venda e que os impostos locais compreendem 5%, assinale a opção que indica o preço de venda dessa obra.

O método de custeio por atividade (ABC) é utilizado para mensurar com maior precisão o custo das atividades desempenhadas dentro de uma organização, permitindo alocação eficiente de recursos e identificação de oportunidades de otimização. No contexto de uma Casa Legislativa, essa metodologia pode ser aplicada para calcular o custo real das comissões permanentes, considerando aspectos como produtividade e eficiência orçamentária. Acerca do assunto, marque V para as afirmativas verdadeiras e F para as falsas.

(__) A aplicação do custeio por atividade (ABC) em uma Casa Legislativa permite calcular com precisão os custos indiretos de funcionamento das comissões permanentes, distribuindo despesas de pessoal, material e infraestrutura com base na efetiva utilização dos recursos.

(__) O método ABC, por ser voltado para empresas privadas, não é aplicável ao setor público, pois as atividades desenvolvidas em Casas Legislativas não possuem objetivos financeiros diretos nem demandam controle detalhado dos custos.

(__) A adoção do custeio por atividade pode auxiliar na avaliação da produtividade das comissões legislativas, permitindo a comparação entre os custos incorridos e o volume de proposições analisadas, evidenciando possíveis gargalos operacionais.

(__)A identificação e alocação de custos no método ABC exigem o mapeamento detalhado das atividades desempenhadas, garantindo que a distribuição dos gastos ocorra de maneira proporcional ao consumo real dos recursos por cada comissão.

A sequência está correta em:

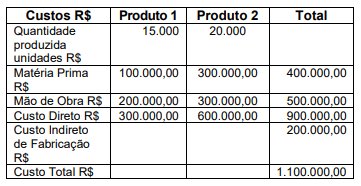

Assinale a alternativa que apresenta, respectivamente, o valor do custo total do produto 1 e o valor do custo total do produto 2, rateando-se os custos indiretos de fabricação de acordo com o custo da matéria prima.

A respeito dos métodos de custeio de mercadorias, produtos e serviços e da avaliação gerencial desses custos, julgue o item subsequente.

Segundo o método do custeio por absorção, todos os gastos nos quais se incorreu para a geração de um produto para venda, sejam matérias-primas, seja mão de obra direta, sejam custos indiretos de produção, sejam despesas — fixas ou variáveis —, devem ser incorporados ao custo dos produtos.

A respeito dos métodos de custeio de mercadorias, produtos e serviços e da avaliação gerencial desses custos, julgue o item subsequente.

Considere que uma empresa incorra em um montante de custos fixos de produção de R$ 300 mil e despesas fixas de administração e venda de R$ 100 mil, tendo, ainda, custos de produção variáveis unitários de R$ 10 e despesas variáveis de administração e venda de R$ 2; considere, ainda, que, em período em que não haja estoques iniciais, a empresa produza 10 mil unidades de seu único produto, que serão vendidas por R$ 70 a unidade. Nessas condições, aplicado o método do custeio variável para apuração do custo do produto vendido, cada unidade vendida gera R$ 60 de ganho.

No que se refere aos sistemas de apuração de custos, julgue o item subsequente.

Para fins societários e fiscais, a metodologia de custeio variável é a mais adequada.

No que se refere aos sistemas de apuração de custos, julgue o item subsequente.

Em um sistema de custeio ABC, custos de produção podem se transformar em despesas, ao passo que despesas podem ser incorporadas aos custos dos produtos fabricados.

Assinale a alternativa que apresenta, RESPECTIVAMENTE, a margem de segurança em unidades (custeio variável) e o resultado bruto em valores totais (custeio por absorção):

No que diz respeito às noções de administração financeira, julgue o item a seguir.

Os custos de estrutura são aqueles que não se alteram com as quantidades de serviços produzidos, ou seja, são os custos de estrutura.