Questões de Concurso

Sobre sistemas de custeio em contabilidade de custos

Foram encontradas 734 questões

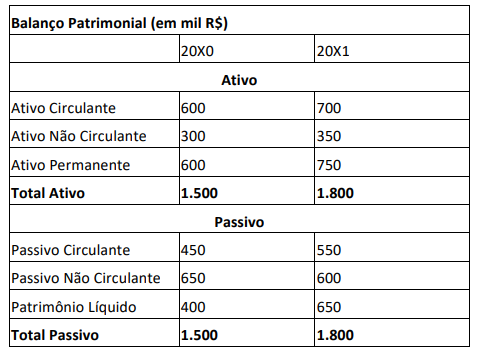

A seguir, apresentam-se os balanços da empresa Harpia.

Com base na análise horizontal e na análise vertical, a alternativa CORRETA é:

√ Despesas administrativas R$ 9.570,00

√ Depreciação do maquinário – produção R$ 3.098,00

√ Estoque final de matérias-primas R$ 18.360,00

√ Estoque final de produtos acabados R$ 28.258,00

√ Mão de obra direta R$ 35.100,00

√ Mão de obra indireta R$ 18.200,00

√ Custos indiretos R$ 25.100,00

√ Compras de matérias-primas R$ 45.300,00

√ Comissão da equipe de vendas R$ 2.700,00

√ Receita bruta de vendas R$ 143.750,00

Levando-se em consideração que não havia outros saldos e utilizando o Método de Custeio por Absorção, a alternativa que apresenta o Custo dos Produtos Vendidos é:

Custos indiretos de fabricação R$20.000,00

Dentre as informações enviadas não havia saldos iniciais e finais de produtos em elaboração.

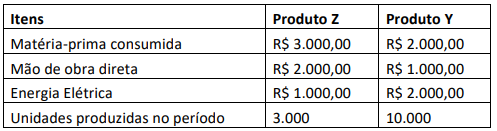

A indústria utiliza, como base de rateio dos Custos Indiretos de Fabricação, o valor da matériaprima consumida para cada produto.

Com base nos dados acima, é CORRETO afirmar que o custo total do Produto Z, no mês, é de:

I. O método de custeio por absorção aloca todos os custos diretos e indiretos aos produtos.

II. No custeio variável, os custos fixos são considerados na formação do custo dos produtos.

III. O custeio ABC (Custeio Baseado em Atividades) proporciona uma visão mais detalhada das atividades que geram custos, permitindo uma alocação mais precisa.

IV. O custeio pleno não considera os custos fixos na apuração dos custos dos produtos.

Quais afirmativas estão CORRETAS?

1. Em estágios iniciais, com menor grau de maturidade de modelos de gerenciamento de custos, recomenda-se utilizar o método de custeio _______________, por serem atribuídos apenas os custos diretos.

2. Método de ______________________ é o método que consiste na apropriação de todos os custos de produção aos produtos e serviços.

3. Método de _________________ é aquele que mantém uma relação proporcional com o volume de produção ou de vendas da empresa.

O subsistema de custos compõe o sistema contábil, que registra, processa e evidencia os custos dos bens e serviços, produzidos e ofertados à sociedade pela entidade pública.

A empresa de Maria produz e vende armários e apurou os seguintes dados no ano de 2023:

100 unidades vendidas;

preço de venda unitário de R$ 100;

custos e despesas variáveis unitárias de R$ 40;

custos e despesas fixas totais de R$ 5.000.

Para o ano de 2024, Maria projeta um aumento de 10% das unidades vendidas.

Nessa situação hipotética, o incremento percentual projetado por Maria no lucro líquido de 2024 em relação ao lucro líquido de 2023 é de

Nessa situação hipotética, o preço de venda unitário da toalha é igual a

Nessa situação hipotética, em unidades, o ponto de equilíbrio contábil é igual a

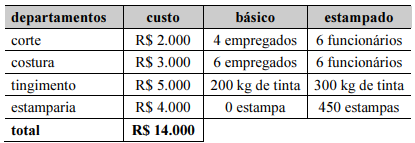

A partir desse estudo, o gerente fez novamente o rateio dos custos indiretos. Para ratear o custo dos departamentos de corte e de costura, foi utilizado o critério de número de empregados. Para o departamento de tingimento, foi usado o critério de quilograma (kg) de tinta e, para o departamento de estamparia, foi usado o critério de quantidade de estampas.

Nessa situação hipotética, com base no rateio por departamentalização, os custos indiretos do modelo básico totalizam

A Indústria ALFA fabrica o produto X. Em abril de 2006, seus custos totais (incluindo fixos e variáveis) montaram a R$ 600.000,00 para uma produção de 40.000 unidades. Em maio de 2006, a produção alcançou 50.000 unidades, e os custos totais (fixos e variáveis) montaram a R$ 700.000,00. Considerando-se que, para estes níveis de produção, o custo fixo é estável, o valor do custo variável unitário, em reais, será de:

Os gastos realizados por uma indústria de embalagens plásticas com a compra de plástico reciclado para transformação em matéria-prima chegam a 30% do valor total do produto.

Os gastos com a referida matéria-prima são classificados comoNo custeio variável, o valor que resulta da diferença entre o preço de venda e os gastos referentes aos custos e despesas variáveis é denominado

Ao alocar os custos aos produtos, as empresas seguem as regras de alguns métodos: custeio por absorção, custeio variável e custeio por atividades.

Considerando esses métodos, é CORRETO afirmar

Atenção: Use os dados a seguir para responder às questões 44, 45 e 46.

Apuração dos gastos de uma Clínica de Pediatria.

Itens | Valor |

Material hospitalar aplicado nas consultas realizadas | 500 |

Salários da administração do consultório | 500 |

IPTU da sala de esterilização do consultório | 500 |

Medicamentos padronizados aplicados nos pacientes atendidos no mês | 1.500 |

Aluguel de recepção e da administração do consultório | 1.000 |

Salários dos Médicos (MOD) apropriados pelas consultas realizadas | 3.500 |

Depreciação por tempo de vida útil dos equipamentos médicos | 1.500 |

Salário do funcionário da recepção do consultório | 1.000 |

Sabendo que a capacidade máxima da clínica é de 300 consultas por mês, considere uma receita bruta mensal atual de R$12.000 para o atendimento de 200 consultas pediátricas realizadas.

O lucro do período apurado pelo custeio variável, no caso de a clínica atingir sua capacidade máxima de atendimento, será de:

Sobre custos fixos e variáveis analise as afirmativas a seguir:

I - Os custos semivariáveis são custos que são variáveis, porém não variam proporcionalmente com o volume de produção.

II - Só serão caracterizados como custos variáveis, aqueles que seu crescimento mantiver uma relação de proporcionalidade direta com o crescimento da produção.

III - Os custos fixos por unidade variam diretamente proporcional com o acréscimo das unidades produzidas.

Estão corretas as afirmativas: