Questões de Concurso

Sobre sistemas de custeio em contabilidade de custos

Foram encontradas 734 questões

I. Custeio variável ou direto: esse método aloca todos os custos diretos e indiretos de produção aos produtos.

II. Custeio por absorção, também conhecido como custeio integral: esse método só aloca os custos variáveis de produção aos produtos, enquanto os custos fixos são tratados como despesas do período.

III. Custeio baseado em atividades (ABC – Activity-Based Costing): esse método aloca os custos indiretos de forma mais precisa, identificando as atividades que consomem recursos e atribuindo esses custos aos produtos com base no uso dessas atividades.

Quais estão corretas?

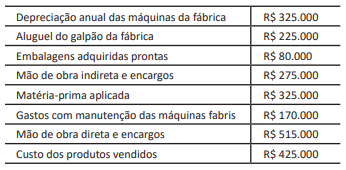

Informações para a resolução da questão.

A Cia. Metal Leve é uma empresa industrial que trabalha produzindo chapas de aço para coberturas. Suponha‑se que, no exercício de 2023, a empresa apresentou os dados de custos a seguir.

O estoque de produtos acabados no início do

período importava em R$ 175.000 e, ao final do período,

não havia estoques de matéria‑prima, nem de produtos em

elaboração.

Quanto às noções de administração financeira, julgue o item a seguir.

Os custos variáveis são aqueles que podem ser

mensurados de maneira objetiva, sendo qualificados

aos portadores finais individualmente considerados.

Considerando os dados apresentados nessa situação hipotética, assinale a opção que apresenta apenas os gastos que estão isentos de rateio para fins de atribuição de custo aos produtos.

Considerem‑se as informações a seguir.

A Cia. Automotiva é uma empresa comercial que trabalha no ramo de revenda de peças de veículos.

• No início do mês de março/2024, ela tinha em estoque 100 frascos do óleo Move, avaliados ao custo total de R$ 5.250.

• No dia 09/03/24, ela comprou mais 200 frascos do produto, pelo valor total de R$ 11.000. A nota fiscal discriminou o IPI em separado, à alíquota de 10% sobre a mercadoria. Na operação, incidiu também o ICMS à alíquota interna de 18%.

• Em 26/03/24, a empresa efetuou uma venda relevante de 170 unidades, no valor total de R$ 18.000. Como o cliente efetuou o pagamento à vista, a empresa concedeu desconto incondicional de 5% sobre o valor da nota fiscal. Na operação, incidiu o ICMS à alíquota interna de 15%.

Com base nessa situação hipotética, julgue o item.

O custo unitário dos frascos de óleo adquiridos em 09/03/2024 é de R$ 52.

Para tomar a decisão, a sociedade empresária efetua os seguintes questionamentos:

I. O custo indireto é uma parcela significativa na composição do custo total?

II. Existe diversidade de produtos com variações relevantes nos volumes de produção?

III. O recebimento de encomendas especiais onde o volume e as especificações do produto variam de acordo com determinações do cliente é comum?

O Custeio Baseado em Atividades (ABC) deve ser adequado quando respondido de modo positivo ao que se afirma em

Assinale a opção que pode indicar uma vantagem percebida pelo método variável para justificar a mudança.

De acordo com este método, são alocados aos produtos

Assinale a opção que indica apenas custos fixos da fábrica.

Leia o caso a seguir.

Uma indústria brasileira que adota o custeio por absorção

aplicou R$ 35.000,00 de matéria-prima, R$ 15.000,00 de mão

de obra direta e R$ 55.000,00 de custos indiretos de fabricação

em sua produção do mês de janeiro de 2024. O saldo inicial dos

estoques de produtos em elaboração do referido mês foi de R$

8.000,00 e a fábrica não possuía estoque de produtos

acabados no início do mês.

Considerando que a fábrica vende seu único produto por R$

20,00 a unidade e que foi vendida a produção total de 6.000

unidades, o custo de produção do período foi igual a

( ) Resultado de custeio por absorção – resultado computado ao seguir uma classificação funcional.

( ) Resultado líquido – resultado operacional menos impostos, despesas de juros e despesas de pesquisa e desenvolvimento.

( ) Resultado operacional – receitas menos despesas das operações normais da empresa, incluindo apenas o imposto de renda.

( ) Resultado residual – a diferença entre o resultado operacional e o mínimo retorno necessário em unidades monetárias sobre ativos operacionais de uma empresa.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Positivo Ltda. fabrica jalecos para estudante de Medicina. No mês de abril do ano 2023, trabalhou abaixo de sua capacidade total, produzindo 100 unidades de um determinado modelo. Os custos e as despesas relativas à produção e à venda desse modelo são:

CUSTOS VARIÁVEIS |

· Matéria-prima R$ 20,00 por unidade · Mão de obra direta R$ 15,00 por unidade · Custo indireto variável R$ 5,00 por unidade · Despesas com vendas R$ 1,00 por unidade |

CUSTOS FIXOS |

· Depreciação do setor de produção R$ 500,00 por mês · Mão de obra indireta do setor produção R$ 2.000,00 por mês · Despesas fixas R$ 1.000,00 por mês |

O preço de venda praticado é de R$ 80,00 por unidade, e não havia estoques iniciais nesse mês. Foram vendidas 100 unidades, e a empresa usa o método de controle de estoque denominado Primeiro que Entra Primeiro que Sai (PEPS).

No mês de maio, os custos e as despesas se repetem, mas agora a empresa conseguiu trabalhar no seu limite máximo de capacidade, que é de 180 unidades por mês, entretanto, conseguiu vender apenas as mesmas 100 unidades pelo mesmo preço.

Considerando essas informações, podemos concluir que, no mês de maio, pelo método de Custeio Variável,

O contador da empresa industrial Killer Ltda., ao entrevistar um estagiário, informou que, na produção de 2.000 unidades do produto X, realizava os seguintes gastos: valor da Matéria-Prima (MP) por unidade R$ 10,00; valor da Mão de Obra Direta (MOD) por unidade R$ 25,00; valor do aluguel da produção R$ 20.000,00; valor da depreciação dos equipamentos da produção R$ 4.000,00; valor da Mão de Obra Indireta da produção (MOI) R$ 6.000,00. Além disso, informou que vendeu 1.000 unidades do produto X por R$ 50,00 cada unidade; possui despesa com a comissão do vendedor no valor de R$ 5,00 por unidade vendida; tem despesa com a energia do setor de administração no valor de R$ 5.000,00.

Com essas informações, podemos afirmar que

Trata-se do método de custeio derivado da aplicação do Princípio da Competência, sendo o único aceito pela legislação fiscal brasileira para apuração do resultado do exercício. Nessa configuração de custeio, os gastos incorridos na produção de produtos acabados, sejam fixos, variáveis, diretos ou indiretos, não são levados ao resultado enquanto não houver a venda dos referidos produtos. As informaçõesse referem ao Custeio:

O Sistema de Análise de Apuração de Custos é fundamental para entender detalhadamente como os recursos financeiros estão sendo alocados em diferentes áreas e processos, o que permite tomar decisões informadas sobre preços, margens de lucro, eficiência operacional e estratégias de negócios. Acerca desse sistema é possível afirmar:

I – Em um sistema de análise de apuração de custos, são registrados e monitorados todos os gastos envolvidos no ciclo de produção ou na oferta de serviços.

II – Esse tipo de sistema não inclui apenas os custos diretos, como matéria-prima e mão de obra, mas também os custos indiretos, como despesas gerais e administrativas, depreciação de ativos e outros gastos relacionados.

III – A alocação de custos busca atribuir custos a produtos específicos, departamentos ou projetos para entender quanto cada um consome em termos de recursos.

O valor global de consumo dos materiais diretos por mês depende diretamente do volume de produção. Quanto maior a quantidade produzida, maior seu consumo. Dentro, portanto, de uma unidade de tempo (mês, nesse exemplo), o valor total do custo com tais materiais varia de acordo com o volume de produção; logo, materiais diretos são considerados: