Questões de Concurso

Sobre sistemas de custeio em contabilidade de custos

Foram encontradas 719 questões

Dados adicionais: • Não havia estoques iniciais de matéria prima, produtos em processo, ou produtos acabados para comercialização. • Toda a produção iniciada no mês foi concluída no próprio mês.

Considerando o custeio por absorção e o custeio variável, os valores do Resultado de Exercício são, respectivamente

No que se refere aos custos das mercadorias e dos produtos vendidos e aos métodos de custeio, julgue o seguinte item.

Pelo método do custeio real por absorção, os custos

incorridos para montagem de itens de estoque necessária

para sua comercialização devem ser adicionados ao custo do

estoque.

No que se refere aos custos das mercadorias e dos produtos vendidos e aos métodos de custeio, julgue o seguinte item.

Pelo método do custeio direto, os custos variáveis são

excluídos na apuração dos custos dos estoques de produtos

acabados.

No que se refere à contabilidade geral, julgue o item

O custeio por absorção, ou custeio integral, baseia-se na

aplicação dos princípios fundamentais de contabilidade

e consiste na apropriação de todos os custos, diretos e

indiretos, fixos e variáveis, compreendendo todo o ciclo

operacional da empresa – começando pela produção e

concluindo-se com as vendas e o respectivo

recebimento.

Uma das características desse método é que:

Julgue o item a seguir, relativos à administração de sistemas de informação.

Para administrar os custos operacionais de TI, evitando-se as

distorções de um simples rateio de custos, é indicado o

método ABC (Activity Based Costing), cuja vertente

econômica apoia um controle mais preciso dos gastos de

cada atividade.

I. As máquinas e equipamentos adquiridos são ativados como imobilizados e considerados, neste primeiro momento, investimento.

II. A folha de pagamento é registrada como despesa, pois não tem divisão de funcionários por departamento.

III. As matérias primas adquiridas são consideradas custos, pois serão utilizadas no processo de produção.

Assinale a alternativa correta:

Em determinada empresa, segue-se o custeio baseado em atividades, admitindo-se que um custo geralmente atribuído ao produto pode ser considerado uma despesa, ao passo que uma despesa normalmente não alocada ao produto pode ser considerada custo de produção. Nesse caso, é correto afirmar que a metodologia de custeio adotada pela empresa é baseada no conceito de rastreabilidade.

Uma indústria iniciou seu exercício social sem qualquer tipo de estoques. Toda a produção, de 100 mil unidades, foi iniciada e concluída no período. A estrutura de custos manteve-se constante durante o período. Ao final do exercício social, o estoque era de 9 mil unidades, com custo de R$ 270 mil apurados pelo método do custeio por absorção e o lucro apurado por esse mesmo método era R$ 63 mil maior que o apurado pelo método do custeio variável. Nessas condições, o custo da unidade produzida, apurado pelo método do custeio variável, foi superior a R$ 25.

• Estoque Inicial de 1º de janeiro de 2021 = 5.000 unidades;

• Estoque Final em 31 de dezembro de 2021 = 15.000 unidades;

• Vendas de 2021 = 70.000 unidades;

• Preço de venda = R$ 15,00;

• Custo Variável por Unidade, incluindo materiais diretos = R$ 4,00 por unidade;

• Despesa Variável por unidade vendida = R$ 1,00 por unidade vendida;

• Custos Indiretos Fixos = R$ 270.000,00;

• Horas-máquina do Nível do Denominador = 900 horas;

• Taxa-Padrão de Produção = 100 unidades por hora-máquina; e,

• Despesas Fixas = R$ 50.000,00.

Considere que os custos-padrão por unidade sejam os mesmos para unidades no estoque inicial e unidades produzidas durante o ano, e, ainda, que não há variações no preço, no dispêndio ou na eficiência. O resultado operacional antes do imposto de renda pelo sistema de custeio por absorção será de:

preço unitário de venda R$ 60

custos de fabricação

variáveis (por unidade produzida)

materiais diretos R$ 12

mão de obra direta R$ 7

indiretos variáveis R$ 2

fixos (por ano) R$ 120.000

despesas de vendas e despesas administrativas

variáveis (por unidade vendida) R$ 7

fixas (por ano) R$ 80.000

Os dados referentes à movimentação dos estoques estão apresentados a seguir.

unidades no estoque inicial zero

unidades produzidas no ano 10.000

unidades vendidas no ano 7.000

unidades no estoque final 3.000

A partir dos dados precedentes, assinale a opção que apresenta os valores que correspondem ao custo unitário de fabricação do produto, em 2019, calculado pelo método de custeio por absorção e pelo método de custeio variável, respectivamente.

Como relação ao Custeio Baseado em Atividades, analise as afirmativas a seguir e assinale (V) para a verdadeira e (F) para a falsa.

( ) Tem como objetivo a alocação racional dos gastos indiretos aos bens e serviços produzidos, proporcionando um controle mais apurado dos gastos da empresa e melhor suporte nas decisões gerenciais.

( ) Pode ser utilizado na área de produção e não deve ser utilizado nas áreas administrativas e comerciais da entidade, em função das atividades desempenhadas.

( ) Na sua aplicação, os valores dos recursos consumidos são alocados aos produtos por meio de direcionadores de custos em um primeiro momento, e às atividades que consomem os recursos, em um segundo momento.

As afirmativas são, na ordem apresentada, respectivamente,

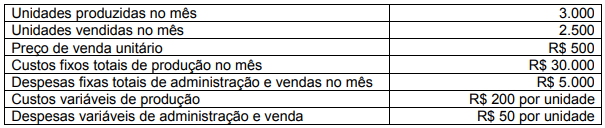

Considere os dados a seguir para responder à questão.

Observe algumas informações de custos de uma determinada entidade industrial: