Questões de Concurso

Sobre sistemas de custeio em contabilidade de custos

Foram encontradas 734 questões

I. No custeio variável, apenas os gastos variáveis são alocados aos produtos. II. No custeio por absorção, tanto os custos fixos quanto os custos variáveis são alocados aos produtos. III. No custeio por absorção, os custos fixos são considerados custos do período e não são alocados aos produtos. IV. A margem de contribuição é um conceito-chave no custeio variável. V. O custeio por absorção resulta em estoques mais valorizados em comparação com o custeio variável. VI. A principal diferença entre o método de custeio variável e o custeio por absorção é a forma como tratam os gastos fixos. VII. No custeio variável, os custos fixos não afetam o custo unitário dos produtos.

Assinale a alternativa que apresenta somente proposições CORRETAS:

Uma empresa industrial mantém a seguinte estrutura de custo, destinada à fabricação de seu único produto:

● Unidades produzidas durante o ano: 5.000

● Materiais diretos: R$ 3,00 por unidade

● Mão de obra direta: R$ 5,00 por unidade

● Custo indireto variável de fabricação: R$ 2,00 por unidade

● Despesas variáveis: R$ 3,00 por unidade

● Custos indiretos fixos anuais: R$ 40.000,00

● Despesas fixas anuais: R$ 10.000,00

Considerando a situação hipotética apresentada, é correto afirmar que o valor do custo unitário do produto, tendo por base o método do custeio variável, será igual a

• Quantidade de embalagens a serem produzidas: 1.000 unidades. • Quantidade de embalagens restantes a serem acabadas no final do mês: 100 unidades. • Unidades equivalentes (UEs) às unidades semiacabadas: 60 unidades referentes ao custo de materiais e 40 unidades referentes ao custo de conversão. • Custo unitário de materiais: R$ 10,00 • Custo unitário de conversão: R$ 5,00

Com base somente nessas informações, assinale a alternativa que descreve o custo médio ponderado de cada unidade semiacabada no final de janeiro.

Unidades fabricadas de pneus 15.000 Custo variável unitário de cada pneu R$15,00 Custo fixo total R$ 75.000,00 Despesa variável de cada pneu R$ 7,00 Quantidade de pneus vendidos 14.000 Preço de venda de cada pneu R$ 30,00 Despesa fixa do mês de agosto R$ 5.000,00

Com bases apenas nessas informações, o total do valor do estoque no final do mês de agosto dessa empresa é:

(Martins, 2009.)

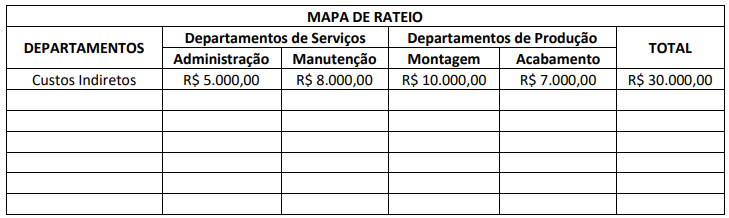

Após o rateio dos Departamentos de Serviços, os Departamentos de Montagem e Acabamento deverão evidenciar, respectivamente, Custos Indiretos de:

Preço unitário de venda R$ 12,00 Custo variável unitário R$ 4,00 Custo fixo R$ 200.000,00

O custo variável total no ponto de equilíbrio é de:

I. Abarcam, ou podem abarcar, custos de pessoal, materiais e outros necessários ao processo de produção.

II. Ainda que fundamentais no processo de produção, não se identificam diretamente com produtos específicos.

III. Embora necessários no processo de produção, não integram o custo do produto vendido.

Quais estão corretas?

Se a entidade adotar o método de custeio por absorção, custos dessa natureza:

Acerca de orçamento e contabilidade pública, julgue o item.

O custeio ABC consiste em uma metodologia de custeio que procura reduzir as distorções provocadas pelo rateio arbitrário dos custos indiretos, por meio da utilização de direcionadores de custos.

I. Sociedade Empresária Indústria de petróleo. II. Sociedade Empresária de telefonia. III. Sociedade Empresária de construção civil. IV. Sociedade Empresária de saneamento básico. V. Sociedade Empresária de Escritório de consultoria.

São exemplos de custeio por produção contínua apenas as entidades listadas em