Questões de Concurso

Sobre sistemas de custeio em contabilidade de custos

Foram encontradas 734 questões

• Quantidade de embalagens a serem produzidas: 1.000 unidades. • Quantidade de embalagens restantes a serem acabadas no final do mês: 100 unidades. • Unidades equivalentes (UEs) às unidades semiacabadas: 60 unidades referentes ao custo de materiais e 40 unidades referentes ao custo de conversão. • Custo unitário de materiais: R$ 10,00 • Custo unitário de conversão: R$ 5,00

Com base somente nessas informações, assinale a alternativa que descreve o custo médio ponderado de cada unidade semiacabada no final de janeiro.

Unidades fabricadas de pneus 15.000 Custo variável unitário de cada pneu R$15,00 Custo fixo total R$ 75.000,00 Despesa variável de cada pneu R$ 7,00 Quantidade de pneus vendidos 14.000 Preço de venda de cada pneu R$ 30,00 Despesa fixa do mês de agosto R$ 5.000,00

Com bases apenas nessas informações, o total do valor do estoque no final do mês de agosto dessa empresa é:

(Martins, 2009.)

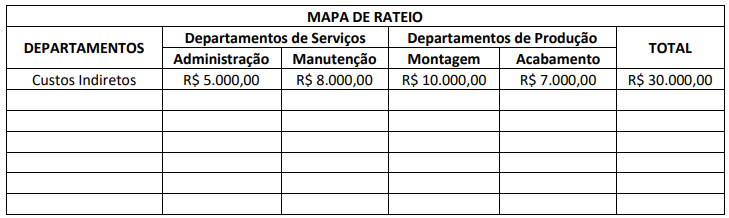

Após o rateio dos Departamentos de Serviços, os Departamentos de Montagem e Acabamento deverão evidenciar, respectivamente, Custos Indiretos de:

Preço unitário de venda R$ 12,00 Custo variável unitário R$ 4,00 Custo fixo R$ 200.000,00

O custo variável total no ponto de equilíbrio é de:

I. Abarcam, ou podem abarcar, custos de pessoal, materiais e outros necessários ao processo de produção.

II. Ainda que fundamentais no processo de produção, não se identificam diretamente com produtos específicos.

III. Embora necessários no processo de produção, não integram o custo do produto vendido.

Quais estão corretas?

Com base nos dados acima, julgue o item a seguir.

A empresa XYZ utiliza o custeio por absorção para fins

gerenciais, dado que ele não encontra respaldo na legislação

do imposto renda.

Se a entidade adotar o método de custeio por absorção, custos dessa natureza:

Acerca de orçamento e contabilidade pública, julgue o item.

O custeio ABC consiste em uma metodologia de custeio que procura reduzir as distorções provocadas pelo rateio arbitrário dos custos indiretos, por meio da utilização de direcionadores de custos.

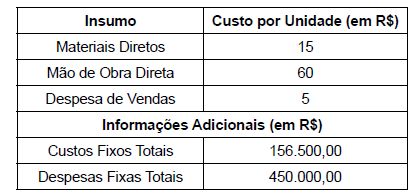

Considere os dados a seguir, para responder à questão.

Sabe-se que o preço de venda praticado no mercado

pela ZQP para o produto produzido é de R$ 350,00 por unidade. No último mês, a entidade produziu 100.000 unidades

e vendeu 90.000. No início deste mesmo mês, o estoque de

produtos acabados era igual a zero.

Tabela – Custos da empresa EPJ incorridos durante o ano

O custo unitário do estoque que aparece no balanço de 31 de dezembro, pelo custeio por absorção, é:

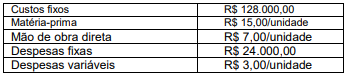

A Indústria Só Problemas S.A. produz um único produto e incorreu nos seguintes gastos durante o mês de setembro de 2022 para a produção integral de 4.000 unidades:

Considere ainda:

Sabendo que a Indústria Só Problemas S.A. utiliza o Custeio por Absorção, o custo unitário da produção do período foi, em reais:

I. Sociedade Empresária Indústria de petróleo. II. Sociedade Empresária de telefonia. III. Sociedade Empresária de construção civil. IV. Sociedade Empresária de saneamento básico. V. Sociedade Empresária de Escritório de consultoria.

São exemplos de custeio por produção contínua apenas as entidades listadas em

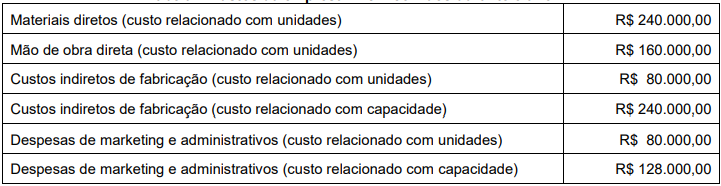

Sabendo que os Custos Indiretos de produção totalizaram R$ 17.000,00 neste período, e que estão relacionados às seguintes atividades e seus respectivos direcionadores de custos:

Considerando-se que esta Companhia Industrial utiliza o método de Custeio Baseado em Atividades, é CORRETO afirmar que o Custo Unitário total dos Produtos “Alfa” e “Beta” no mês de Novembro de 2019, é de:

No período, foram incorridos R$ 50.000,00 de Custos Indiretos.

Considerando que a empresa utiliza o método de Custeio por Absorção e realiza o rateio dos Custos Indiretos aos produtos com base na quantidade produzida e acabada no período, o Custo Unitário dos Produtos “Alfa” e “Omega” no período, é de:

I. Os insumos, enquanto não são utilizados na produção de bens, são considerados Ativo da empresa ou entidade.

II. A integração entre os sistemas de contabilidade e de controle dos custos somente deve ser adotada na escrituração das empresas não vinculadas ao setor público.

III. Há muitas situações em que os gastos não intencionais devem ser entendidos como custo ao invés de perda.

IV. Os insumos são, em qualquer situação, registrados na contabilidade como Passivos.

Está(ão) correta(s) apenas