Questões de Concurso

Sobre sistemas de custeio em contabilidade de custos

Foram encontradas 755 questões

Sabendo que os Custos Indiretos de produção totalizaram R$ 17.000,00 neste período, e que estão relacionados às seguintes atividades e seus respectivos direcionadores de custos:

Considerando-se que esta Companhia Industrial utiliza o método de Custeio Baseado em Atividades, é CORRETO afirmar que o Custo Unitário total dos Produtos “Alfa” e “Beta” no mês de Novembro de 2019, é de:

No período, foram incorridos R$ 50.000,00 de Custos Indiretos.

Considerando que a empresa utiliza o método de Custeio por Absorção e realiza o rateio dos Custos Indiretos aos produtos com base na quantidade produzida e acabada no período, o Custo Unitário dos Produtos “Alfa” e “Omega” no período, é de:

Produção 600 unidades de X. Venda de 400 unidades de X. Preço de venda R$ 150,00 p/unidade. Custo variável unitário R$ 30,00 Custos Fixos R$ 21.000,00 Despesa unitária de venda R$3,00 Inexistência de Estoques iniciais

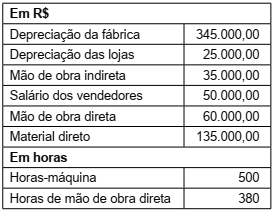

Uma entidade fabril apresentou as seguintes informações coletadas do seu sistema de controladoria no último exercício social:

Considerando que a entidade utiliza horas-máquina

como critério de rateio dos custos indiretos de fabricação

para cálculo do custo pelo custeio por absorção, a taxa

de custo indireto de fabricação atribuída aos produtos no

período, em R$/HMaq, foi de:

Itens Colchão Simples Colchão Especial Produção do mês 300 unidades 700 unidades Custo de matéria-prima R$120,00 R$ 260,00 por unidade produzida Custo de mão de obra R$ 80,00 R$ 100,00 direta por unidade produzida

Com base somente nessas informações, qual o valor do custo unitário de produção do Colchão Especial?

No que se refere aos atributos para a classificação de materiais, aos tipos de classificação e à metodologia de cálculo da curva ABC, julgue o item.

Produto Quantidade Valor unitário (R$)

1 20 1.000

2 30 200

3 50 100

4 100 800

5 20 3.000

6 25 100

No que se refere aos atributos para a classificação de materiais, aos tipos de classificação e à metodologia de cálculo da curva ABC, julgue o item.

No que se refere aos atributos para a classificação de materiais, aos tipos de classificação e à metodologia de cálculo da curva ABC, julgue o item.

Em relação a métodos de custeio verifique se às afirmativas são verdadeiras (V) ou falsas (F):

( ) Quanto maior for à fidelidade do sistema de custeio relativamente ao processo produtivo, maior será a possibilidade que a empresa tem de obter informações de boa qualidade.

( ) No Método de Custeio Baseado em Atividades - ABC, os custos indiretos não são levados à análise para efeito de resultado dos produtos.

( ) O método de custeio direto caracteriza-se pela tentativa de identificação dos gastos das diversas atividades desempenhadas por uma empresa, independentemente de que sejam executadas dentro ou fora dos limites físicos de um setor, departamento ou até mesmo da própria entidade.