Questões de Concurso

Sobre sistemas de custeio em contabilidade de custos

Foram encontradas 746 questões

Uma sociedade empresária exclusivamente prestadora de serviços apresentou os seguintes dados extraídos da contabilidade de custos relativos ao ano de 2017, tendo realizado nesse período apenas os serviços A, B e C.

Informações adicionais:

i. Não havia estoque de serviços em andamento no início e no fim do exercício; e

ii. A empresa utiliza o método de custeamento por absorção para apuração de custos dos serviços prestados.

iii. A Diretoria da empresa analisou o resultado demonstrado no quadro acima e decidiu suspender a produção do Serviço A, em virtude do prejuízo verificado no período contábil.

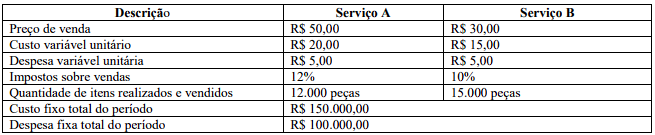

Uma sociedade empresária exclusivamente prestadora de serviços apresentou os seguintes dados relacionados ao preço de venda, custos e despesas ocorridos durante o ano de 2017, tendo realizado nesse período apenas os serviços A e B.

Informações adicionais:

i. Não havia estoque de serviços em andamento no início e no fim do exercício; e

ii. A empresa utiliza o método de custeamento por absorção, para apuração de custos dos serviços.

Considerando apenas esses dados, é correto afirmar que o Custo dos Serviços Vendidos no período é de:

Os dados a seguir foram extraídos do sistema integrado de Contabilidade de Custos da Cia. Cruzeiro do Sul, que utiliza o sistema de custeio por absorção, relativos ao exercício social findo em 31-12-2017, em R$:

Aquisição de Materiais Diretos 320.000,00

Estoque Final de Produtos em Elaboração 120.000,00

Custo dos Produtos Vendidos 970.000,00

Estoque Inicial de Materiais Diretos 60.000,00

Mão de Obra Direta 255.000,00

Estoque Inicial de Produtos em Elaboração 100.000,00

Custos Indiretos de Fabricação 430.000,00

Estoque Final de Materiais Diretos 45.000,00

Com base na legislação e nos conceitos aplicáveis ao Setor Público, julgue o item

O método de custeio por absorção é o que aloca tanto

os custos fixos como os variáveis a todos os objetos de

custo, sem quaisquer rateios ou apropriações.

Quanto aos aspectos legais e à terminologia de custos, julgue o item a seguir.

A diferença entre os métodos de custeio pleno e por absorção reside na apropriação ou não das despesas – além dos custos de produção – aos produtos e serviços.

Uma determinada empresa industrial, que produz um único produto, incorreu nos seguintes custos e despesas durante o mês de dezembro de 2017:

Custos fixos: R$ 30.000,00

Custos variáveis:

Matéria-prima: R$ 12,00/unidade

Mão de obra direta: R$ 9,00/unidade

Despesas fixas: R$ 10.000,00

Despesas variáveis: R$ 4,00/unidade

Informações adicionais:

Preço de venda: R$ 200,00/unidade

Impostos sobre a Venda: 10% da receita de vendas

Quantidade produzida: 2 000 unidades

Quantidade vendida: 1 500 unidades

Sabendo que essa empresa utiliza o Método de Custeio

por Absorção, o custo unitário da produção do período

foi de

Com relação às noções de contabilidade geral, julgue o item seguinte.

Se determinada empresa usar o sistema de custeio por

absorção, as perdas incorridas na produção deverão ser

excluídas dos custos calculados.

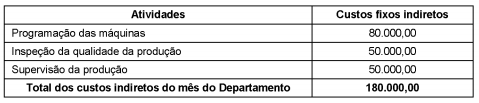

A Cia. Produtora produz os produtos A, B e C. Em junho de 2018, foram produzidas 5.000 unidades do produto A, 2.000 unidades do produto B e 4.000 unidades do produto C.

Os custos fixos indiretos do mês de junho de 2018 referentes às atividades realizadas no Departamento de Produção foram, em reais:

As informações sobre os direcionadores de custos de atividades no mês de junho de 2018 foram:

Considerando que a empresa adota o Custeio Baseado em Atividades, o valor dos custos fixos indiretos atribuído ao produto

A Cia. Só Novelos produz os produtos X, Y e Z em um único departamento. Ao analisar o processo produtivo de determinado mês, a Cia. obteve as seguintes informações:

Sabe-se que a Cia. Só Novelos utiliza o custeio por absorção e os custos fixos indiretos totais incorridos nesse mês foram

R$ 175.000,00, os quais são alocados aos produtos em função da quantidade de horas de mão de obra direta total utilizada.

Com base nessas informações e sabendo que não havia estoques iniciais e finais de produtos em processo, o custo unitário de

produção do produto

A Cia. Produtos Especiais é uma empresa industrial e produz um único produto. Durante o mês de setembro de 2018, incorreu em gastos relativos aos seguintes itens:

- mão de obra direta: R$ 100.000,00

- compra de matéria-prima: R$ 350.000,00

- energia elétrica (consumida pela fábrica em setembro de 2018): R$ 35.000,00

- remuneração do supervisor da fábrica: R$ 18.000,00

- comissões dos vendedores: R$ 20.000,00

- aluguel da área administrativa: R$ 10.000,00

Considere ainda as seguintes informações:

- depreciação dos equipamentos industriais: R$ 60.000,00

- estoque inicial de matéria-prima em 31/08/2018: R$ 50.000,00

- estoque final de matéria-prima em 30/09/2018: R$ 40.000,00

- estoque inicial de produtos em processo em 31/08/2018: R$ 80.000,00

- estoque final de produtos em processo em 30/09/2018: R$ 25.000,00

Com base nessas informações, o custo da produção acabada no período utilizando o custeio por absorção foi, em reais,

A Cia. das Indústrias, ao analisar o processo de produção e venda de seu único produto no mês de agosto de 2018, obteve as seguintes informações:

Custos fixos: R$ 270.000,00 no mês.

Custos variáveis:

Matéria-prima: R$ 20,00 por unidade.

Mão de obra direta: R$ 40,00 por unidade.

Despesas fixas: R$ 54.000,00 no mês.

Despesas variáveis: R$ 10,00 por unidade.

Preço bruto de venda: R$ 400,00 por unidade.

Comissões de venda: 5% do preço bruto de venda.

Impostos sobre venda: 10% da receita bruta de vendas.

A Cia. das Indústrias, ao analisar o processo de produção e venda de seu único produto no mês de agosto de 2018, obteve as seguintes informações:

Custos fixos: R$ 270.000,00 no mês.

Custos variáveis:

Matéria-prima: R$ 20,00 por unidade.

Mão de obra direta: R$ 40,00 por unidade.

Despesas fixas: R$ 54.000,00 no mês.

Despesas variáveis: R$ 10,00 por unidade.

Preço bruto de venda: R$ 400,00 por unidade.

Comissões de venda: 5% do preço bruto de venda.

Impostos sobre venda: 10% da receita bruta de vendas.

A Cia. Azul produz um único produto e para produzir integralmente 5.000 unidades incorreu nos seguintes gastos durante o mês de junho de 2018:

Custos fixos: R$ 50.000,00

Custos variáveis:

− Matéria-prima: R$ 21,00/unidade

− Mão de obra direta: R$ 4,00/unidade

Despesas fixas: R$ 25.000,00

Despesas variáveis: R$ 2,00/unidade

Comissões de venda: 10% do preço de venda

Preço de venda: R$ 100,00/unidade

Impostos sobre a venda: 12% da receita bruta de vendas

Sabendo que a Cia. Azul utiliza o Custeio por Absorção, o custo unitário da produção de junho de 2018 foi, em reais,