Questões de Concurso

Sobre sistemas de custeio em contabilidade de custos

Foram encontradas 746 questões

Certa empresa manufatureira de autopeças produziu, no último ano, um total de 20.000 unidades de velas de ignição, com os custos totais apresentados no quadro a seguir:

Durante o último ano, esta empresa vendeu 18.000 unidades de velas de ignição a R$ 15,00 cada. O estoque inicial de produtos acabados era composto por 1.000 unidades, com um custo total de R$ 10.000,00. Não havia registros de estoque inicial ou final de produtos em processo.

Com base no Custeio por Absorção, o Resultado Operacional desta empresa manufatureira foi, em reais, de

“O ________________________________de fato fere os Princípios Contábeis, principalmente o Regime de Competência e a Confrontação. Segundo estes, devemos apropriar as receitas e delas deduzir todos os sacrifícios envolvidos para sua obtenção. Ora, se produzimos hoje, incorremos hoje em custos que são sacrifícios para a obtenção das receitas derivadas das vendas dos produtos feitos, e essas vendas poderão em parte vir amanhã. Não seria, dentro desse raciocínio, muito correto jogar todos os custos fixos contra as vendas de hoje, se parte dos produtos feitos só será vendida amanhã; deve então também ficar para amanhã uma parcela dos custos, quer variáveis, quer fixos, relativos a tais produtos”.

Indique qual das alternativas preenche de forma adequada a lacuna acima.

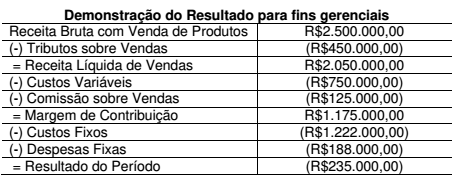

No mês de agosto de 2017, uma Indústria produziu e vendeu 5.000 unidades de um único produto e apresentou a seguinte Demonstração de Resultado para fins gerenciais, de acordo com o método de Custeio Variável:

Informação Adicional:

✓ No valor dos Custos Fixos está incluído o valor de R$117.500,00 referente à depreciação das máquinas e equipamentos da Indústria.

Considerando-se apenas as informações apresentadas, em relação ao

ponto de equilíbrio, assinale a alternativa INCORRETA.

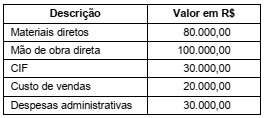

Uma Sociedade Empresária apresentou as seguintes informações relativas à produção do Produto A, no mês de julho de 2017:

Considerando-se apenas as informações apresentadas e utilizando-se o

Custeio por Absorção, o Custo dos Produtos Acabados, em julho de 2017, é de:

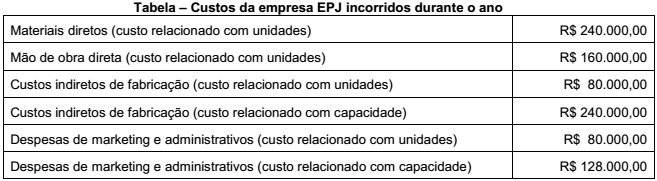

A Empresa EPJ produz um único produto, vendido por R$ 12,00 a unidade. Das 100.000 unidades produzidas no ano, 80.000 foram vendidas nesse mesmo ano e todo o estoque final era composto de produtos acabados. Além disso, a empresa não tinha nenhum estoque no início do ano seguinte. Os custos incorridos durante o ano foram os seguintes:

O custo unitário do estoque que aparece no balanço de 31 de dezembro, pelo custeio por absorção, é:

Uma empresa, cuja capacidade máxima de produção de um único produto é 10.000 unidades, produziu 7.500 unidades desse produto, porém, vendeu somente 5.000 unidades. Os dados relacionados às atividades da empresa são apresentados a seguir:

Uma empresa, cuja capacidade máxima de produção de um único produto é 10.000 unidades, produziu 7.500 unidades desse produto, porém, vendeu somente 5.000 unidades. Os dados relacionados às atividades da empresa são apresentados a seguir:

Uma sociedade empresa iniciou suas atividades e apresentou os seguintes dados referentes a determinado exercício social:

✓ Produção anual de 2.500 unidades com venda de 2.400 unidades.

✓ O Preço de Venda unitário foi de R$1.200,00.

✓ O Custo Variável unitário foi de R$450,00.

✓ Custo Fixo anual foi de R$1.200.000,00.

✓ As Despesas Fixas anuais foram de R$350.000,00.

✓ A Despesa Variável unitária foi de R$24,50 para cada unidade vendida.

Sabe-se que a empresa utiliza o método de Custeio por Absorção. Desconsiderando os impostos sobre as vendas e sobre o lucro, assinale a alternativa correta:

Analise as afirmações abaixo e assinale a alternativa correta.

I. Do inglês Activity Based Costing (ABC), o custeio ABC é uma metodologia de custos que busca reduzir as distorções provocadas pelos outros métodos de rateio de custos indiretos.

II. Do ponto de vista conceitual, o custeio ABC não pode ser considerado a melhor metodologia para todas e quaisquer aplicações gerenciais. Alguns estudiosos advogam a não-necessidade de se implantar tal sofisticado sistema, outros afirmam também que o custeio ABC tinha ido longe demais na expectativa e na imagem que vinha recebendo das empresas de consultorias especializadas, classificando-o como uma panaceia, isto é, um remédio para todos os males. É um conceito que se enquadra nas mais atualizadas definições de ativo, no que se refere aos estoques. Esse modelo procura apurar os custos de atividades e o relacionamento com os produtos.

Custeio por absorção consiste na apropriação de todos os custos de produção aos bens elaborados, e só os de produção; todos os gastos relativos ao esforço de produção são distribuídos para todos os produtos ou serviços feitos. São divididos em diretos e indiretos. A classificação de direto e indireto é com relação ao produto feito ou serviço prestado, e não à produção no sentido geral ou aos departamentos dentro da empresa. (Martins – 2010)

Com base nas informações acima assinale a alternativa incorreta.

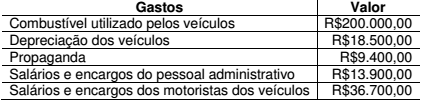

Responda à questão com base nas informações presentes no quadro a seguir.

Uma Sociedade Empresária que presta serviços de transporte rodoviário transportou 10.000 passageiros em fevereiro de 2017, em uma determinada rota, e apresentou os seguintes gastos relacionados ao seu volume normal de operação:

Cada passagem é vendida por R$30,00, e a Sociedade Empresária só recebe dos passageiros por meio de cartão de débito ou crédito. Em cada venda de passagem, a operadora dos cartões cobra uma taxa de 4%.

Os veículos somente são utilizados para o transporte de passageiros.

Considerando-se apenas as informações apresentadas e sabendo-se

que a Sociedade Empresária adota o Método do Custeio por Absorção,

o Custo dos Serviços Prestados por passageiro no mês de fevereiro foi

de:

Utilize as seguintes informações para responder a questão. Uma sociedade empresária apresentou em determinado mês os seguintes dados:

• Custos com materiais diretos no valor de R$120,00 por unidade.

• Custos com mão de obra direta no valor de R$80,00 por unidade.

• Custos fixos totais do período de R$500.000,00.

• Preço de venda unitária de R$250,00.

• Sabe-se que a empresa produz no mês 20.000 unidades

totalmente acabadas.