Questões de Concurso

Sobre sistemas de custeio em contabilidade de custos

Foram encontradas 719 questões

Com referência à utilização de custos para fins de controle e gestão, julgue o próximo item.

Situação hipotética: Em determinado período, certa indústria

produziu 25 mil unidades de seu único produto, tendo vendido

80% dessas unidades. Não havia estoques iniciais de qualquer

espécie e os custos indiretos de produção fixos somaram

R$ 500 mil. Assertiva: Nessa situação, no período

considerado, o lucro antes do imposto de renda apurado pelo

método do custeio por absorção será R$ 100 mil maior do que

o apurado pelo método do custeio variável.

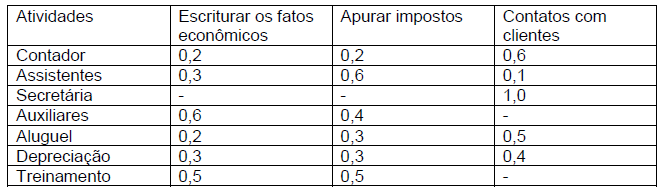

1. Pessoal 1.1 – Retirada monetária do Contador: $ 12.000,00 1.2 – Salário dos Assistentes Contábeis: $ 5.000,00 1.3 – Salário da Secretária: $ 4.000,00 1.4 – Salários dos Auxiliares de escrita fiscal: $ 2.000,00 2. Aluguel: $ 2.000,00 3. Depreciação: $ 1.000,00 4. Treinamento: $ 2.000,00

Ao rastrear o consumo de recursos às atividades foi possível a seguinte identificação:

O custo da atividade escriturar os fatos econômicos é de

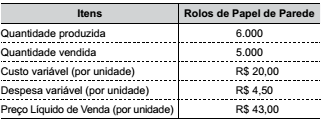

A empresa Flores e Cores produz e vende rolos de um tipo de papel de parede, cujas informações referentes ao mês de novembro de 2017 são apresentadas a seguir:

No início do mês de novembro de 2017, não havia estoques iniciais de produtos acabados e em elaboração e, no final desse mês, não havia estoques de produtos em elaboração. Os custos fixos do mês de novembro de 2017 foram R$ 66.000,00 e as despesas fixas R$ 24.000,00.

Com base nessas informações, o lucro bruto total do mês

de novembro de 2017 da empresa Flores e Cores, apurado

de acordo com o método de custeio por absorção, foi,

em R$,

O método de custeio é uma metodologia de apropriação de custos aos produtos e serviços.

Nesse contexto, o método de custeio que, na apuração da margem de contribuição combina custos variáveis com despesas variáveis e que, na apuração do custo do estoque de produtos em elaboração, só considera os custos que se alteram de forma diretamente proporcional ao volume da produção, é o método de custeio

“O ________________________________de fato fere os Princípios Contábeis, principalmente o Regime de Competência e a Confrontação. Segundo estes, devemos apropriar as receitas e delas deduzir todos os sacrifícios envolvidos para sua obtenção. Ora, se produzimos hoje, incorremos hoje em custos que são sacrifícios para a obtenção das receitas derivadas das vendas dos produtos feitos, e essas vendas poderão em parte vir amanhã. Não seria, dentro desse raciocínio, muito correto jogar todos os custos fixos contra as vendas de hoje, se parte dos produtos feitos só será vendida amanhã; deve então também ficar para amanhã uma parcela dos custos, quer variáveis, quer fixos, relativos a tais produtos”.

Indique qual das alternativas preenche de forma adequada a lacuna acima.

Quantidade produzida - 2.000 unidades Quantidade vendida - 1.500 unidades Matéria-prima consumida - 45.000,00 Mão de obra direta - 30.000,00 Mão de obra indireta - 9.000,00 Gastos gerais de fabricação - 30.000,00

Sabendo-se que a Industrial Y faz o custeio de seus produtos pelo método variável, o custo unitário dos produtos vendidos, em reais, é

Para uma adequada gestão de custos nas entidades, é necessário que os custos incorridos sejam apropriados a partir de alguma metodologia.

Está de acordo com os princípios de Contabilidade, sendo também aceito pelo regulamento do Imposto de Renda, para apurar o lucro tributável, o método do custeio

Julgue os itens seguintes, relativos ao custeio baseado em atividades (ABC).

I O custeio ABC permite tanto o levantamento de demonstrações contábeis quanto a apuração de custos mais confiáveis para fins gerenciais, visto que o ABC se guia integralmente pelas normas usuais da contabilidade societária.

II Para o custeio ABC, considera-se atividade qualquer evento que provoque o consumo de recursos gerais da entidade.

III Enquanto os sistemas de custeio tradicionais associam aos produtos os custos efetivamente utilizados na sua produção, o custeio ABC aplica o custo da capacidade instalada aos produtos.

IV Em um sistema de custeio baseado em atividade, um acumulador de custos de atividades é uma cesta na qual são acumulados os custos que dizem respeito a uma única medida de atividade do sistema de custeio.

Assinale a opção correta.

Para apurar seus custos unitários de produção pelo custeio por absorção, determinada indústria utiliza um sistema de acumulação contínua de custos, controlados por meio da média ponderada móvel. No último período, a indústria trabalhou 200.000 unidades de seu único produto, concluindo 80% delas. As unidades não concluídas estavam 80% acabadas do ponto de vista dos custos de matérias-primas e 40% acabadas do ponto de vista dos custos de conversão. A empresa apurou custos unitários de 12 UM (unidades monetárias) com matéria-prima direta, 4 UM com mão de obra direta e 16 UM com custos gerais de produção.

Nessa situação hipotética, o valor do estoque final de produto semiacabado foi de

A construção da contabilidade de custos, a partir da contabilidade societária pré-industrial, exigiu o desenvolvimento de novas terminologias e novas regras que se adaptaram aos procedimentos e às práticas contábeis vigentes. Com relação a esse assunto, julgue os itens a seguir.

I Sendo a despesa um bem ou serviço consumido com vistas à obtenção de uma receita, a expressão custo das mercadorias vendidas é tecnicamente incorreta: é, antes, uma despesa do que um custo.

II O custeio por absorção está apoiado no regime de competência: só se registram em contas de resultado os custos fixos e os variáveis dos produtos e das mercadorias que tenham sido efetivamente vendidos.

III Um contrato de manutenção de equipamentos industriais com cláusula de reajuste periódico pelo índice de preços é um exemplo de custo variável.

IV Se o salário do pessoal da área produtiva for contratado por mês e não por peça produzida, o custo da mão de obra torna-se um custo indireto.

Estão certos apenas os itens

A tabela seguinte ilustra, com valores em reais, a estrutura de custos, despesas e preços de uma empresa que produz um único produto.

Em determinado período, a empresa produziu 20.000

unidades do produto e vendeu 18.000 unidades, não havendo

estoques finais de produtos em processo nem estoques iniciais de

qualquer espécie.

Considerando a tabela e as informações anteriormente apresentadas, julgue o próximo item.

Caso adote um sistema de custeio por atividade, a empresa

poderá considerar algumas despesas como parte do custo dos

produtos e alguns custos de produção como despesas,

podendo, ainda, utilizar o valor obtido nesse procedimento

para levantamento de suas demonstrações societárias.

A tabela seguinte ilustra, com valores em reais, a estrutura de custos, despesas e preços de uma empresa que produz um único produto.

Em determinado período, a empresa produziu 20.000

unidades do produto e vendeu 18.000 unidades, não havendo

estoques finais de produtos em processo nem estoques iniciais de

qualquer espécie.

Considerando a tabela e as informações anteriormente apresentadas, julgue o próximo item.

De acordo com a legislação societária, o montante do estoque

final de mercadorias foi superior a R$ 30.000.

A tabela seguinte ilustra, com valores em reais, a estrutura de custos, despesas e preços de uma empresa que produz um único produto.

Em determinado período, a empresa produziu 20.000

unidades do produto e vendeu 18.000 unidades, não havendo

estoques finais de produtos em processo nem estoques iniciais de

qualquer espécie.

Considerando a tabela e as informações anteriormente apresentadas, julgue o próximo item.

A diferença entre o lucro apurado pelo sistema de custeio por

absorção e o apurado pelo sistema de custeio variável supera

R$ 10.000.