Questões de Concurso

Sobre sistemas de custeio em contabilidade de custos

Foram encontradas 734 questões

Uma determinada indústria iniciou suas atividades em fevereiro de 2015 e apresentou os seguintes dados, em 28.2.2015:

✓ Comissão dos vendedores R$846,00

✓ Custos indiretos consumidos na fábrica R$18.800,00

✓ Depreciação do equipamento de produção R$1.034,00

✓ Despesas administrativas R$8.460,00

✓ Estoque final de matérias-primas R$23.500,00

✓ Estoque final de produtos acabados R$37.976,00

✓ Mão de obra direta R$28.200,00

✓ Mão de obra indireta R$14.100,00

✓ Matérias-primas compradas R$56.400,00

✓ Receita Bruta de Vendas R$72.850,00

Considerando o Método de Custeio por Absorção e que não havia outros

saldos, o Custo dos Produtos Vendidos será de:

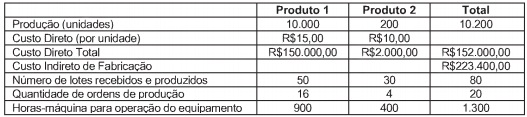

0 Departamento de Custos de uma sociedade industrial apresentou os seguintes dados:

I) Referentes à produção do período:

II) Referentes à distribuição dos Custos Indiretos de Fabricação:

Considerando que a empresa adota o Custeio Baseado em Atividades, o

custo de produção do produto 1 é de:

Uma determinada indústria fabrica dois produtos: A e B.

No mês de fevereiro de 2015, a indústria incorreu em Custos Indiretos de Fabricação no total de R$15.000,00.

Nesse mesmo mês, foram produzidas 2.000 unidades de cada produto.

Para produzir o produto A, foram consumidas 3.000 horas/máquina e, para produzir o produto B, foram consumidas 7.000 horas/máquina.

Os Custos Indiretos de Fabricação são apropriados aos produtos, com base nas horas/máquina consumidas.

Os custos variáveis de cada um dos produtos são de R$5,00 por unidade.

Considerando os dados acima, o custo unitário total do produto A,

calculado pelo Custeio por Absorção, no mês de fevereiro, é de:

Uma determinada indústria iniciou suas atividades em fevereiro de 2015 e apresentou os seguintes dados, em 28.2.2015:

✓ Depreciação do Equipamento de Produção R$700,00

✓ Mão de Obra Indireta R$9.400,00

✓ Custos Indiretos Consumidos na Fábrica R$12.530,00

✓ Estoque Final de Matérias-Primas R$15.600,00

✓ Mão de Obra Direta R$18.800,00

✓Estoque Final de Produtos Acabados R$25.300,00

✓ Matérias-Primas Compradas R$37.600,00

Considerando o Custeio de Absorção e que não havia outros saldos, o

valor de matéria-prima consumida no período é de:

Uma Indústria produz apenas um produto. No mês de agosto de 2015, produziu e vendeu 300 unidades desse produto.

Os custos e as despesas para produzir e vender os produtos foram os seguintes:

✓ R$10,00 por unidade de custos variáveis.

✓ R$8,00 por unidade de despesas variáveis.

✓ R$12,00 por unidade de custos fixos.

✓ R$7,00 por unidade de despesas fixas.

Com base nos dados acima e considerando-se que não havia saldo inicial,

o custo total dos produtos produzidos e vendidos, utilizando-se o Custeio

por Absorção, foi de:

Para a questão apresentada a seguir, assinale a alternativa CORRETA sobre custeio por absorção e apuração do resultado:

Em Julho de 2015 uma determinada indústria iniciou suas atividades e apresentou os seguintes dados em 31/07/2015:

Uma determinada indústria, durante a produção de 100.000 unidades de um dos modelos de sua linha, fez as seguintes anotações, em reais:

Custos variáveis totais 4.000.000,00

Custos fixos totais 2.000.000,00

Despesas fixas totais 1.500.000,00

Considerando que a aludida indústria está produzindo abaixo de sua capacidade instalada e que o modelo desse produto tem grande aceitação no mercado, a companhia planeja aumentar a sua produção em 25%.

Sabendo-se que a indústria adota o método de custeio

por absorção, constata-se que o custo de cada unidade

desse modelo do produto, no novo nível de produção, em

reais, é de

Produção no mês........................................30.000 unidades

Quantidade vendida no mês........................25.000 unidades

Custos variáveis por unidade...................................R$ 4,50

Despesas variáveis por unidade..............................R$ 0,90

Custos fixos no mês.........................................R$ 72.000,00

Despesas administrativas no mês.....................R$ 18.000,00

Sabendo-se que os produtos no período foram vendidos a um preço unitário de R$ 8,40, o resultado apurado pela companhia, no mês, utilizando-se o método de custeio direto, correspondeu a:

A Companhia Arrozmontese Ltda. implementou um sistema de controle gerencial. Porém o sistema ainda não está pronto e precisa que o contador faça as análises. Os dados extraídos do sistema são apresentados abaixo:

Pelo relatório, todas as unidades produzidas foram vendidas.

O departamento de custos da empresa Controlassado S.A. apresentou no mês de novembro as seguintes informações:

CONTA VALOR

Aluguel de fábrica 140

Armazenamento de produtos acabados 320

Comissão sobre vendas 230

Energia elétrica da indústria 170

Juros sobre empréstimos 260

Mão de obra direta 80

Matéria-prima 50

Perdas com matérias-primas extraviadas 290

Salário supervisor da fábrica 200

O departamento de custos da empresa Controlassado S.A. apresentou no mês de novembro as seguintes informações:

CONTA VALOR

Aluguel de fábrica 140

Armazenamento de produtos acabados 320

Comissão sobre vendas 230

Energia elétrica da indústria 170

Juros sobre empréstimos 260

Mão de obra direta 80

Matéria-prima 50

Perdas com matérias-primas extraviadas 290

Salário supervisor da fábrica 200

O departamento de custos da empresa Controlassado S.A. apresentou no mês de novembro as seguintes informações:

CONTA VALOR

Aluguel de fábrica 140

Armazenamento de produtos acabados 320

Comissão sobre vendas 230

Energia elétrica da indústria 170

Juros sobre empréstimos 260

Mão de obra direta 80

Matéria-prima 50

Perdas com matérias-primas extraviadas 290

Salário supervisor da fábrica 200

O ABC visa à diminuição das distorções provocadas pelo rateio arbitrário dos custos indiretos, não sendo recomendável sua utilização para o tratamento dos custos diretos, como mão de obra, por exemplo.

Os direcionadores de custos de recursos servem para custear as atividades, enquanto os direcionadores de custos de atividades são adequados para custeamento de produtos.

O custo total dos sistemas desenvolvidos é igual a R$ 1.615.000.