Questões de Concurso

Comentadas sobre sistemas de custeio em contabilidade de custos

Foram encontradas 111 questões

Com relação às metodologias adotadas tanto para fins de custeamento de estoques quanto para fins meramente gerenciais, julgue o item que se segue.

Em seu segundo estágio, o custeio ABC atribui custos de

insumos às atividades.

Situação hipotética: Em 20X9, no seu último ano de exercício social, determinada empresa apurou, antes de impostos, lucro de R$ 1.350.000, pelo método do custeio variável, e lucro de R$ 1.125.000, pelo método do custeio por absorção. Assertiva: Considerando-se essas informações, é correto afirmar que a empresa teve redução de estoques no período.

No que se refere à metodologia do custeio por absorção, julgue o item seguinte.

Na metodologia de custeio por absorção, as rubricas

necessárias para o controle de custos e estoques diferem no

que se refere aos sistemas produtivos empregados: produção

por ordem de serviços e produção contínua, respectivamente.

No que se refere à metodologia do custeio por absorção, julgue o item seguinte.

Os custos que podem ser associados aos objetos de custeio

sem o uso de modelos matemáticos de rateio são atribuídos

a esses objetos na metodologia do custeio por absorção.

Em uma determinada fábrica de roupas, são realizadas as atividades seguintes, com os respectivos custos indiretos e despesas.

A fábrica só fabrica calças e bermudas e as atividades possuem, como direcionadores de atividades, respectivamente, o número de pedidos dos materiais e o tempo de corte e costura. Em um determinado mês, os direcionadores foram os mostrados na tabela a seguir.

Em uma determinada fábrica de roupas, são realizadas as atividades seguintes, com os respectivos custos indiretos e despesas.

A fábrica só fabrica calças e bermudas e as atividades possuem, como direcionadores de atividades, respectivamente, o número de pedidos dos materiais e o tempo de corte e costura. Em um determinado mês, os direcionadores foram os mostrados na tabela a seguir.

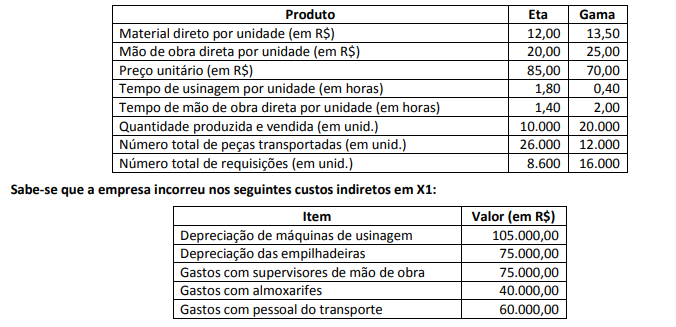

A empresa Etagama fabrica e vende dois produtos: Eta e Gama. Seguem algumas informações sobre cada produto em X1:

Recentemente, a empresa Etagama implementou um projeto piloto do Custeio Baseado em Atividades (ABC) em sua fábrica. Ao analisar o seu processo produtivo, a empresa identificou quatro atividades, quais sejam:

• Transportar materiais: realizada por meio de empilhadeiras pelo pessoal do transporte (direcionador de custos da atividade – número de peças transportadas por produto). • Usinar materiais: realizada por meio das máquinas de usinagem (direcionador de custos da atividade – número de horas de usinagem por produto). • Fornecer insumos: realizada pelos almoxarifes (direcionador de custos da atividade – número de requisições por produto). • Supervisionar produção: realizada pelos funcionários que supervisionam a mão de obra (direcionador de custos da atividade – número de horas de mão de obra direta por produto).

Com base apenas nessas informações, é INCORRETO afirmar que, em X1:

Com base na legislação e nos conceitos aplicáveis ao Setor Público, julgue o item

O método de custeio por absorção é o que aloca tanto

os custos fixos como os variáveis a todos os objetos de

custo, sem quaisquer rateios ou apropriações.

Com relação a operações que envolvem resultado do exercício e a métodos de custeio das entidades comerciais, julgue o item que se segue.

Uma entidade que considera os custos variáveis na avaliação

dos estoques e os custos fixos reconhecidos diretamente nos

resultados aplica o método do custeio baseado em atividades.

Sobre os tipos de custeio, considere:

I. A diferença básica entre o método de Custeio por Absorção e o método de Custeio Direto está em como esses métodos tratam dos custos fixos.

II. No Custeio por Absorção todos os custos de produção, sejam eles diretos ou indiretos, fixos ou variáveis, são incluídos no custo do produto para fins de custeio dos produtos vendidos e dos produtos que permanecem nos estoques.

III. O método de Custeio Direto é derivado da aplicação direta dos princípios fundamentais de contabilidade, pois está de acordo com o regime de competência e confrontação de receitas e despesas, ou seja, é considerado como custo do período todos os custos de produção referentes aos produtos que foram vendidos no período.

IV. Empresas que possuem produção contínua devem adotar o sistema de Custeio por Ordem, ao passo que as empresas que possuem produção intermitente devem adotar o sistema de Custeio por Processo.

V. O sistema de custos denominado ABC permite um controle mais efetivo dos gastos, e os custos indiretos não são tratados mais por atividade, mas, sim, por produtos.

Está correto o que consta APENAS de

A indústria Só Batuque, para produzir seu único produto, incorreu nos seguintes gastos:

Custos fixos: R$ 175.000,00

Custos variáveis:

Matéria-prima: R$ 12,00/unidade

Mão de obra direta: R$ 3,00/unidade

Despesas fixas: R$ 25.000,00

Despesas variáveis: R$ 3,00/unidade

Comissões de venda: 5% do preço de venda

Informações adicionais:

Preço de venda: R$ 80,00/unidade

Impostos sobre a Venda: 10% da receita de vendas

Com base nestas informações e sabendo que a empresa deseja obter um lucro de R$ 100.000,00 e que adota o custeio por

absorção, o ponto de equilíbrio econômico da indústria Só Batuque, em unidades, é

Custos fixos: R$ 650.000,00 Custos variáveis: R$ 50,00 por unidade Despesas fixas: R$ 100.000,00 Despesas variáveis: R$ 25,00 por unidade Preço bruto de venda: R$ 200,00 por unidade Comissões de venda: 5% do preço bruto de venda Impostos sobre a Venda: 10% da receita bruta de vendas

Sabendo que não havia estoques no início de abril de 2019, que a Cia. Gira Gira produziu integralmente 5.000 unidades nesse mês e utiliza o método de custeio por absorção, o custo unitário da produção de abril de 2019 foi, em reais,