Questões de Concurso

Comentadas sobre amortização, depreciação e exaustão em contabilidade geral

Foram encontradas 143 questões

Julgue o item a seguir, relativo a operações contábeis diversas.

Suponha que um veículo, adquirido por uma entidade há 2 anos por R$ 75 mil, tenha sua vida útil avaliada em 5 anos e um valor residual de 20% de seu preço de aquisição ao final do uso produtivo. Nessa situação, a entidade proprietária do veículo deve, mensalmente, realizar a seguinte contabilização.

debite – despesa de depreciação

credite – depreciação acumulada

valor de R$ 1.000,00

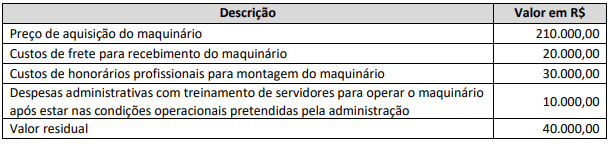

A Cia Vitória possui em seu imobilizado os seguintes bens:

Sabe-se que a máquina adquirida em 01/05/2012 só entrou em funcionamento dia 03/06/2012 e que foi gasto mais $ 2.000,00 para colocá-la em funcionamento. A Cia Vitória utiliza o método das quotas constantes de depreciação.

Com base nas informações apresentadas, é correto afirmar que

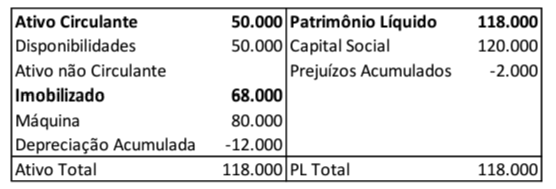

Uma fábrica apresentava o seguinte balanço patrimonial em 31/12/2021:

A máquina tinha vida útil econômica de 10 anos. No entanto, na data de aquisição, os administradores da fábrica estimaram que ela seria utilizada durante 5 anos e depois vendida a uma fábrica de menor porte por R$20.000.

A despesa de depreciação da máquina em 31/12/2022 foi de

Assinale a opção que indica a classificação contábil das grades nas demonstrações contábeis do restaurante, de acordo com as diretrizes dos pronunciamentos contábeis.

Considerando as informações anteriores, qual o valor líquido contábil ao final do segundo ano, considerando o cálculo da depreciação pelo método das cotas constantes?

(1) a máquina sofreu deterioração permanente de seu valor operacional, e

(2) R$ 200.000 é uma estimativa do valor esperado para ser recuperado pelo uso da máquina. O valor justo da máquina é R$ 160.000.

Considerando-se as informações apresentadas no balanço patrimonial de 31 de dezembro de 2026, a máquina deve ser divulgada com um valor contábil de:

Custo do veículo R$ 50.000;

Vida útil estimada 5 anos;

Vida útil estimada 100.000 quilômetros;

Valor residual estimado R$ 10.000;

Quilômetros reais percorridos em 2018 = 30.000, em 2019 = 20.000, e em 2020 = 15.000.

Considerando-se somente as informações apresentadas e que nenhuma estimativa foi alterada durante a vida útil do ativo, a despesa de depreciação de 2020 para o veículo usando o método da soma dos dígitos foi de:

O valor empregado em uma construção, assim como o valor de uma patente que a organização possua, pode sofrer amortização.

Em termos contábeis, a depreciação pode ser classificada como despesa ou como custo.

No método de depreciação por quotas crescentes, considera-se o menor desgaste para um bem no começo de sua vida útil, e o maior desgaste desse bem, ao final deste período.

Ainda que sofram depreciação, os bens sempre conservarão seu valor residual, razão pela qual não há previsão de perda total para bens patrimoniais.

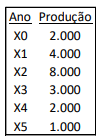

Nesse período, considerando-se as informações apresentadas e o método linear utilizado, a empresa:

A editora amortiza os seus contratos de direitos autorais de acordo com o método da linha reta.

Assinale a opção que indica a despesa de amortização dos direitos autorais do livro em 31/12/X0.

A sociedade empresária inicialmente depreciava os seus ativos imobilizados pelo método dos benefícios gerados.

Em 01/01/X3, os contadores da sociedade empresária julgaram que seria mais adequado depreciar os seus ativos imobilizados de acordo com o método da linha reta. Na data, foi estimado que a máquina poderia ser utilizada por mais 5 anos a partir desta data, sendo o valor residual zero.

Assinale a opção que indica a depreciação acumulada da máquina em 31/12/X4.

A respeito do tratamento contábil de itens do imobilizado, julgue o item a seguir.

Um terreno utilizado como pedreira, com vida útil limitada

em 30 anos, deve ser depreciado separadamente de um

edifício utilizado por entidade para a execução de atividades

administrativas, já que, no caso da pedreira, o terreno deve

ser depreciado de modo a refletir os benefícios a serem dele

retirados.

A respeito do tratamento contábil de itens do imobilizado, julgue o item a seguir.

A receita gerada pela atividade é uma base adequada para a

determinação do método de depreciação dos ativos

imobilizados, uma vez que considera a capacidade de

geração de benefícios futuros de cada ativo utilizado.

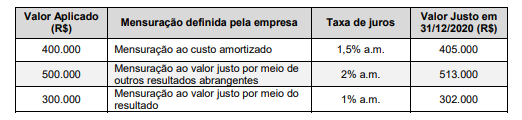

O impacto total reconhecido na Demonstração do Resultado da empresa, do mês de dezembro de 2020, decorrente destas aplicações financeiras, foi, em reais,