Questões de Concurso

Comentadas sobre amortização, depreciação e exaustão em contabilidade geral

Foram encontradas 143 questões

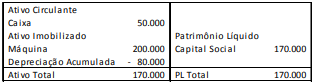

A máquina era depreciada pelo método da linha reta e tinha vida útil estimada em 5 anos. Ainda, a sociedade empresária considerava valor residual de zero. Na elaboração das demonstrações contábeis de 31/12/X2, os contadores da sociedade empresária julgaram que a informação contábil seria mais relevante e confiável depreciando os ativos imobilizados pelo método dos benefícios gerados. Assinale a opção que indica, de acordo com o Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, o procedimento contábil a ser efetuado pela sociedade empresária e o efeito decorrente da aplicação.

Os contadores da sociedade empresária Y fazem anualmente o teste de recuperabilidade de seus ativos imobilizados, estimando o valor justo líquido de despesas de venda e o valor em uso. Em relação à máquina, eles constataram que:

Ano Venda Uso

31/12/X1 350.000 380.000

31/12/X2 350.000 300.000

31/12/X3 210.000 200.000

31/12/X4 180.000 180.000

31/12/X5 180.000 210.000

Assinale a opção que indica a depreciação acumulada da máquina, em 31/12/X5.

A baixa de um bem que tenha sido totalmente depreciado e para o qual não tenha havido previsão de valor residual não afetará o resultado do exercício, tampouco o saldo do grupo de contas do ativo do qual aquele bem faça parte.

Texto 2

A Cia. Beta adquiriu um veículo em 01/01/2016 pelo valor de

R$ 60.000,00. A Cia. Beta pretende usar o veículo por 5 anos e

aliená-lo após esse período por 20% do valor de aquisição,

que representa o valor residual.

Determinada empresa apresentou, em 31 de dezembro de 2020, um patrimônio composto pelos seguintes elementos, cujo registro e cuja avaliação contábeis estão de acordo com as regras estabelecidas na legislação societária (Lei n.º 6.404/1976 e suas alterações).

elemento patrimonial valor (R$)

caixa 20.000

duplicatas a receber 50.000

empréstimos a pagar 30.000

estoques 40.000

imóveis de uso próprio 200.000

depreciação acumulada 10.000

capital social 220.000

fornecedores 20.000

salários a pagar 50.000

reservas de lucros 10.000

depósitos em bancos 10.000

impostos a recolher 10.000

aplicações financeiras de liquidez imediata 30.000

Considerando os elementos patrimoniais apresentados nessa situação hipotética, julgue o item a seguir.

Conclui-se que os imóveis de uso próprio foram avaliados

pelo seu custo de aquisição, deduzido do saldo da respectiva

conta de depreciação acumulada.

Um ativo intangível com vida útil definida está sujeito à amortização de seu valor, a qual terá início no momento em que tal ativo estiver disponível para uso.

1.º/3/2019 US$ 4.000 R$ 1.000 1.º/9/2019 US$ 4.200 R$ 1.000 1.º/12/2019 US$ 4.250 R$ 1.000 31/12/2019 US$ 4.300 R$ 1.000

De acordo com as informações apresentadas nessa situação hipotética, em 31/12/2019, quando do fechamento do balanço da companhia, o valor do equipamento no imobilizado, desconsiderado qualquer ajuste por depreciação ou outro evento econômico, assim como outros custos de importação, era de

Acerca da depreciação de um ativo de infraestrutura é correto

afirmar que cada componente de um item com custo significativo

em relação ao custo total do item

Com relação ao tratamento contábil de ativos, passivos e tributos, julgue o item a seguir.

A exaustão consiste na redução do valor de determinado

recurso natural esgotável, quando provocada pela exploração

econômica.

Relativamente a avaliação, registro e mensuração de bens do ativo imobilizado, julgue o item a seguir.

Havendo divergência entre as definições técnicas de vida útil,

a expectativa de tempo de uso do proprietário e a tabela

de vida útil definida pelos agentes tributários, a depreciação

de um item do imobilizado deve, para fins societários,

ser calculada a partir dos dados disponibilizados pelo agente

tributário.

Com base no Pronunciamento Técnico CPC 00 (R2) — Estrutura Conceitual para Relatório Financeiro, julgue o item subsecutivo.

O custo amortizado é uma base de mensuração contábil

aplicável a ativos e passivos financeiros cujo valor deve

refletir estimativas de fluxos de caixa futuros, descontados

a uma taxa determinada por ocasião do reconhecimento inicial

dos referidos instrumentos financeiros.

A despesa de depreciação mensal desses equipamentos, em R$, será de, aproximadamente,

• Valor do equipamento: R$ 1.400.000,00. • Data de entrada em funcionamento do bem: 1° de julho de 2019. • Custo total da obra para colocar a máquina em funcionamento: R$ 200.000,00. • Valor do Frete: 1,5% do valor do bem, pago pelo comprador. • ICMS de 12% a ser recuperado. • Vida útil econômica do bem: 8 anos. • Valor de realização (residual) do bem: 7% do valor bruto do equipamento, com imposto. • Método de depreciação: Linear.

Com base nessas informações, assinale a alternativa que apresenta o valor, em Reais, da depreciação acumulada dessa máquina ao final do exercício de 2019.

, onde V é o valor do veículo no período t. Com base nos dados apresentados, o valor desse veículo na data de hoje é igual a

, onde V é o valor do veículo no período t. Com base nos dados apresentados, o valor desse veículo na data de hoje é igual a