Questões de Concurso

Sobre ativo intangível em contabilidade geral

Foram encontradas 382 questões

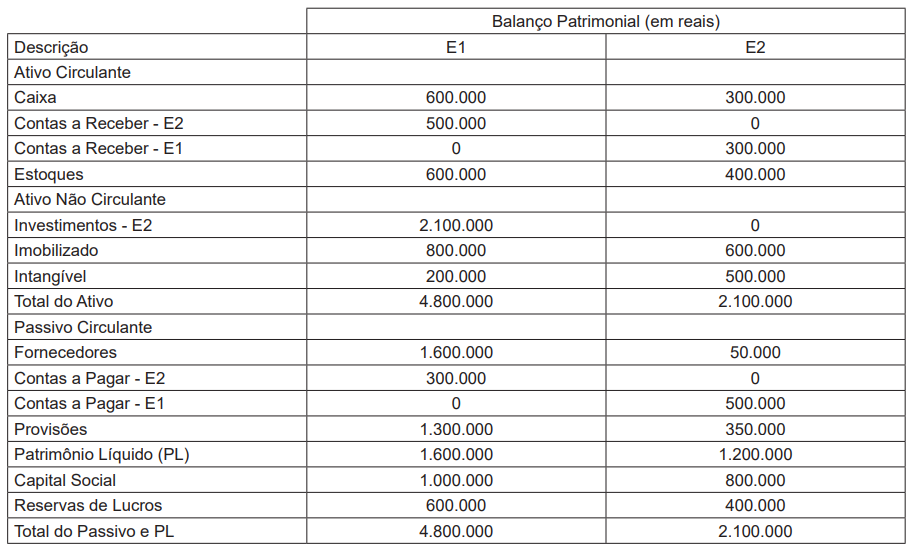

Duas empresas S.A. apresentaram as seguintes informações constantes na Tabela a seguir, em 31/12/X4. A empresa E1

detém 100% das ações de E2.

Na data de aquisição do controle (01/01/X4) de E2, a empresa E1 pagou R$ 1.900.000,00, que compreendeu R$ 200.000,00 de Goodwill, R$ 100.000,00 de mais-valia do ativo imobilizado, R$ 500.000,00 de mais-valia dos estoques, R$ 200.000,00 referentes à carteira de clientes e R$ 100.000,00 decorrentes de uma provisão identificada e não reconhecida pela E2 S.A. Em 31/12/X4, E1 apropriou, pelo método de equivalência patrimonial, R$ 200.000,00. Não há estoques entre empresas.

Considerando-se as informações apresentadas, os valores do Ativo Intangível Consolidado e do Ativo Total Consolidado,

ambos de E1 S.A., em 31/12/X4 são, respectivamente, em reais, de

Uma loja de roupas inicia as suas operações em 01/12/2021. Em 31/12/2021, ela adquire, de uma empresa do mesmo setor, uma lista de clientes por R$50.000. Na data, a loja estimava obter benefícios da informação contida na lista durante 4 anos, de modo linear. Em 31/12/2022, a loja constatou que a lista trouxe efetivamente benefícios de R$20.000 no ano e estimava que os benefícios a partir da lista seriam de R$25.000 em 2023.

Durante 2023, com a experiência obtida, a loja adicionou à lista novos nomes de clientes, e estimou que seu valor recuperável seria de R$40.000 em 31/12/2023.

Assinale a opção que indica o valor contábil da lista de clientes

adquirida em 31/12/2023, considerando que a loja utiliza o

método da linha reta para amortizar os seus ativos intangíveis:

Os ativos intangíveis, como marcas e patentes, não necessitam ser amortizados, independentemente de sua vida útil.

Acerca dos registros, mensuração e evidenciação contábeis e seus reflexos no patrimônio das organizações, julgue o item seguinte.

A mensuração inicial de ativos intangíveis adquiridos em

combinação de negócios deve ser realizada ao valor justo na

data da aquisição.

Acerca dos registros, mensuração e evidenciação contábeis e seus reflexos no patrimônio das organizações, julgue o item seguinte.

Os dividendos propostos após a data do balanço devem ser

reconhecidos como passivo no balanço patrimonial do

exercício em que foram propostos.

Um ativo intangível deve ser reconhecido inicialmente ao seu valor de mercado e ajustado, posteriormente, ao valor recuperável.

Julgue o item.

O ativo intangível deve ser baixado por ocasião de sua

alienação; ou quando não há expectativa de benefícios

econômicos futuros com sua utilização ou alienação.

No balanço patrimonial, os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido, serão classificados no ativo intangível.

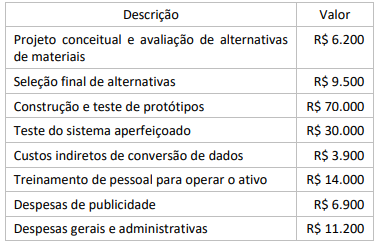

A partir dos gastos apresentados, a empresa reconheceu um ativo intangível com vida útil definida da seguinte forma: os fatores econômicos determinam que a vida útil é de 8 anos, enquanto os fatores legais determinam 5 anos. O valor residual do ativo intangível é igual a R$ 10.000.

Considerando-se as informações apresentadas e os preceitos do CPC 04, o valor da amortização anual do ativo intangível será de:

Com relação ao reconhecimento de itens patrimoniais ativos, à sua mensuração inicial e à sua avaliação posterior, julgue o item que se segue.

Na mensuração do valor de um ativo intangível desenvolvido

internamente à entidade, é necessário distinguir as fases de

pesquisa e desenvolvimento do ativo, devendo os gastos com

pesquisa ser reconhecidos como despesa do período em que

ocorreram, ao passo que os gastos com desenvolvimento

podem ser imobilizados, desde que atendam aos requisitos

normativos existentes.

I. Geração interna.

II. Aquisição separada.

III. Aquisição por meio de transações sem contraprestação.

O reconhecimento inicial de um ativo intangível pode ocorrer por meio do que se afirma em

I - Um ativo enquadra-se na condição de ativo intangível quando não pode ser identificável, controlado ou gerador de benefícios econômicos futuros ou potencial de serviços.

II - A substância física é a característica fundamental de um ativo.

III - O ativo intangível adquirido em separado pode ser mensurado de maneira confiável quando é pago em dinheiro ou por outros ativos monetários.

IV - Os gastos relativos a projeto de pesquisa ou desenvolvimento em andamento, adquiridos em separado e reconhecidos como ativo intangível ou incorridos após a aquisição desse projeto devem ser contabilizados de acordo com a fase de pesquisa ou de desenvolvimento.

Estão corretas as afirmativas:

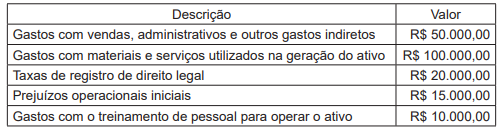

Considerando-se as informações apresentadas, constata-se que o valor, em reais, a ser ativado da patente resulta em um montante de