Questões de Concurso

Sobre ativo intangível em contabilidade geral

Foram encontradas 380 questões

Os benefícios econômicos correspondem às entradas de caixa ou às reduções das saídas de caixa.

As entradas de caixa ou as reduções das saídas de caixa podem derivar da(o)

• Custo de aquisição: ................................................ R$ 1.900.000,00. • Perda por desvalorização: ............................................. R$ 300.000,00.

Em dezembro de 2020, havia evidências indicando que a vida útil desse ativo continuava indefinida e a empresa obteve as seguintes informações para realizar o teste de redução ao valor recuperável do Ativo Intangível:

• Valor em uso do ativo: ........................................................ R$ 2.000.000,00. • Valor justo líquido das despesas de venda do ativo: ....................... R$ 1.920.000,00.

Sabendo-se que o Ativo Intangível não se refere a Ágio por Expectativa de Resultados Futuros, a empresa reconheceu, no resultado de 2020, um ganho, em reais, no valor de

1. For provável que os benefícios econômicos futuros esperados atribuíveis ao ativo serão gerados em favor da entidade. 2. O custo do ativo puder ser mensurado com confiabilidade. 3. A formação houver ocorrido por arrendamento mercantil. 4. O valor do ativo intangível for depreciável.

Assinale a alternativa que indica todas as afirmativas corretas.

I. Um recurso econômico presente e controlado pela entidade como resultado de eventos passados. II. Um direito que tem o potencial de produzir benefícios econômicos. III. Um dever ou responsabilidade de proceder ou de desempenhar a liquidação ou o pagamento de uma determinada obrigação.

Assinale a alternativa correta.

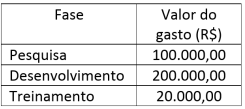

A Cia ABC gerou internamente um software com a intenção de vendê-lo após a conclusão do seu desenvolvimento.

Sabe-se que, em 20X1, foram gastos os seguintes valores em cada fase desse processo:

Conforme a NBC TG 04 (R4) - Ativo Intangível, pode

ser reconhecido com ativo intangível, em 20X1, o valor

de, em R$,

Um ativo intangível foi comprado por R$ 52.000 em 2015 e originalmente estimado para ter uma vida útil de 8 anos com um valor residual de R$ 4.000. A amortização pelo método linear foi registrada por 5 anos. Em 2020, determinou-se que a nova estimativa de vida útil era de 10 anos (ou seja, mais 2 anos em relação aos 8 anos iniciais), com um valor residual de R$ 4.500.

Assumindo uma amortização linear, o valor da amortização ao ano a partir de 2021 será de:

Os gastos com pesquisa ou da fase de pesquisa de projeto interno devem ser reconhecidos como despesa quando incorridos; nessa fase, a entidade não está apta a evidenciar se o ativo intangível gerará prováveis benefícios econômicos futuros.

No controle dos ativos intangíveis com vida útil definida é necessário considerar a definição do valor amortizável, que consiste no(a):

Julgue o item subsecutivo, em relação a procedimentos de contábeis.

No subgrupo do ativo intangível do grupo dos ativos não

circulantes, são exemplos a serem classificados: os itens

relacionados às marcas, às patentes, aos gastos com

desenvolvimento de produtos, e as respectivas depreciações.

Julgue o item subsequente, referentes à mensuração e à avaliação de itens patrimoniais diversos.

Ativos intangíveis não disponíveis para uso não estão

sujeitos ao teste de recuperabilidade, devendo este ser feito a

partir do exercício social em que esse ativo entrar em uso.

Em 01/01/X1, a instituição financeira fez um estudo e constatou que grande parte dos funcionários não estava usando seus serviços. Na data, o banco estimou que os benefícios gerados pelo direito nos anos remanescentes eram de R$240.000. Ainda, neste ano foi lançada uma campanha publicitária, direcionada a esses funcionários, pelo custo de R$30.000. Em 01/01/X2, a instituição financeira julgava que os resultados da campanha publicitária foram positivos, de modo que os benefícios gerados esperados para os anos remanescentes eram de R$250.000.

Assinale a opção que indica o valor contabilizado no Ativo Intangível da instituição financeira a título de diretos sobre a folha de pagamento da sociedade empresária, em 31/12/X1 e em 31/12/X2, respectivamente.