Questões de Concurso

Comentadas sobre ativos financeiros em contabilidade geral

Foram encontradas 21 questões

Em 31/12/2021, uma entidade apresentava as seguintes contas em seu balanço patrimonial:

Receita de venda recebida antecipadamente: R$ 50.000,00;

Clientes com vencimento em 90 dias: R$ 20.000,00;

Perdas estimadas com crédito de liquidação duvidosa: R$ 3.000,00;

Estoques com previsão de venda de 60 dias: R$ 44.000,00;

Perdas estimadas com estoque: R$ 2.000,00;

Empréstimo a sócio para recebimento em 45 dias: R$ 16.000,00;

Caixa e equivalente de caixa: R$ 35.000,00;

Empréstimo bancário para pagamento em 120 dias: R$ 30.000,00.

Com base nos dados acima, qual o Ativo Circulante da entidade, em 31/12/2021?

A respeito da contabilidade societária, julgue o item.

Os ativos intangíveis com vida útil definida,

diferentemente dos com vida útil indefinida, têm

sua mensuração limitada ao valor recuperável, em

consonância com a capacidade desse ativo de gerar

benefícios econômicos, admitindo‑se a reavaliação.

Acerca da capitalização de encargos financeiros, julgue o item a seguir.

As receitas financeiras ganhas com recursos de empréstimos

para obtenção de um ativo qualificável devem ser deduzidas

dos custos dos empréstimos incorridos.

Acerca da capitalização de encargos financeiros, julgue o item a seguir.

Uma empresa deve capitalizar o montante dos recursos

obtidos com empréstimos sem uma destinação específica

quando utilizá-lo com o propósito de construir um bem

imóvel para uso próprio, por exemplo.

Com relação aos critérios de avaliação de ativos e passivos de companhias abertas, julgue o próximo item.

A avaliação de investimentos em controladas deve ser feita

pelo método da equivalência patrimonial, que estabelece o

reconhecimento inicial desses investimentos pelo custo,

devendo o seu valor contábil ser aumentado ou diminuído

para contemplar a participação do investidor nos lucros ou

prejuízos auferidos pela investida.

Com relação aos critérios de avaliação de ativos e passivos de companhias abertas, julgue o próximo item.

As entidades podem valer-se do valor de custo ou do valor

realizável líquido para a avaliação dos seus estoques de

mercadorias, devendo escolher, dos dois valores, o menor.

Com base na estrutura conceitual para a elaboração de demonstrações contábeis, julgue o item a seguir.

O valor em uso é uma base de mensuração contábil que

representa uma estimativa do valor presente dos fluxos de

caixa futuros decorrentes da utilização de um ativo, sem

considerar, no seu cálculo, os fluxos de caixa que uma

eventual alienação desse ativo, ao final de sua vida útil,

possa proporcionar.

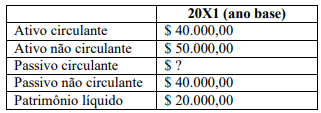

O capital circulante líquido (CCL) é o capital que apresenta

liquidez imediata e é medido pela diferença entre os ativos e

os passivos de curto prazo. Com base apenas nos saldos do

quadro apresentado, o CCL é

Com base nessa informação, assinale a opção em que é apresentada a exceção a essa regra.

Julgue o item subsequente, acerca do tratamento contábil de elementos patrimoniais ativos.

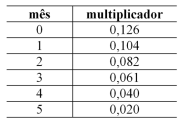

Considere que uma metalúrgica tenha realizado venda de R$ 100 mil para vencimento em 180 dias e que a transação contenha juros embutidos de, aproximadamente, 2% ao mês. A tabela de multiplicadores a seguir apresenta uma aproximação para os juros embutidos.

Nessa situação, o valor presente da transação no momento

inicial é determinado pelo valor da venda dividido pelo fator

(1 + 0,126). Nessas condições, a receita financeira

reconhecida 30 dias após a realização da venda é inferior a

R$ 2 mil.

• Apropriou a terceira cota anual cheia de depreciação de um veículo, originalmente adquirido por R$ 60.000, com vida útil estimada em 5 anos. A empresa tem como política considerar um valor residual de 10% para todos os seus bens. O método de depreciação empregado é o da soma dos dígitos dos anos. • Descontou, no banco onde mantém conta, uma duplicata a vencer em 60 dias. O título, com valor nominal de R$ 100.000, gerou um crédito de R$ 97.000 na conta-corrente da empresa. • Vendeu mercadorias por R$ 10.000, líquido de tributos, realizando a baixa dos estoques correspondentes, no valor de R$ 5.500.

Nessa situação hipotética,

a empresa, no momento do desconto do título, contabilizou

despesa com encargos financeiros de R$ 3.000.

− A empresa contratou uma aplicação financeira, em 01/12/X1, no valor de R$ 100.000,00 com taxa de juros contratuais de 2% ao mês. No final de dezembro, o valor justo da aplicação financeira era R$ 103.000,00 e a empresa a classificava como mantida até o vencimento. Nenhuma alteração havia sido reconhecida no valor desta aplicação financeira no mês de dezembro de X1.

− A empresa realizou o teste de impairment de um ativo intangível com vida útil indefinida em 31/12/X1. Nesta data, o valor contábil era R$ 30.000,00, o valor justo líquido de despesa de venda R$ 29.000,00 e o valor em uso R$ 31.000,00.

− A empresa recebeu dividendos de uma empresa controlada no montante de R$ 2.500,00.

− A empresa pagou antecipadamente, em 31/12/X1, uma assinatura de jornal por um período de seis meses no valor de R$ 900,00.

Com base nestas informações, houve um aumento no lucro referente a dezembro de X1, em reais, de

Valor aplicado (R$) Taxa de juros Data de vencimento Classificação pela empresa

2.000.000,00 0,9%a.m. 01/12/2016 Disponível para venda futura

2.000.000,00 0,8%a.m. 01/12/2018 Destinados para venda imediata

2.000.000,00 1,0%a.m. 01/12/2018 Mantidos até o vencimento

Os valores justos destas aplicações, em 31/12/2014, eram os seguintes:

Classificação pela empresa Valor Justo (R$)

Disponível para venda futura 2.040.000,00

Destinados para venda imediata 2.010.000,00

Mantidos até o vencimento 2.020.000,00

Sabendo que todas as aplicações remuneram juros compostos, os valores evidenciados no Balanço Patrimonial de 31/12/2014 para os títulos disponíveis para venda futura, para os títulos destinados para venda imediata e para os títulos mantidos até o vencimento, foram, respectivamente, em reais,

Em relação ao impacto líquido provocado no Ativo Circulante, assinale a opção

CORRETA.

Em relação ao impacto líquido provocado no Ativo Circulante, assinale a opção

CORRETA.Considere que o prêmio de risco sistemático para ativos com o mesmo perfil de risco do ativo financeiro em tela seja igual a 4% e que o risco diversificável do referido ativo seja igual a 3%. Nessa situação, considerando-se que o fluxo de caixa ajustado pelo risco seja igual a R$ 192.523, o valor presente esperado do ativo financeiro é superior a R$ 188 mil.