Questões de Concurso

Sobre ativos financeiros em contabilidade geral

Foram encontradas 127 questões

Com base na estrutura conceitual para a elaboração de demonstrações contábeis, julgue o item a seguir.

A capacidade de gerar benefícios econômicos é uma

condição necessária para que um recurso seja considerado

um ativo pela contabilidade.

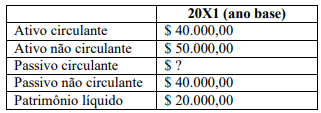

O capital circulante líquido (CCL) é o capital que apresenta

liquidez imediata e é medido pela diferença entre os ativos e

os passivos de curto prazo. Com base apenas nos saldos do

quadro apresentado, o CCL é

Julgue o item subsequente, relativos a depreciações, alterações e baixas de bem.

A baixa de um bem se refere à sua inclusão no ativo

imobilizado.

1. Valor de aquisição do título: $ 80.000. 2. Vencimento: 31/12/2025. 3. Taxa de juros: 10% ao ano. 4. Resgate do montante total, composto pelo valor de aquisição do título mais os rendimentos financeiros à taxa de juros de 10% ao ano: 31/12/2025. 5. O título tem liquidez de mercado. 6. Por se tratar de ativo financeiro com liquidez de mercado, a Cia. Gama o mensura ao valor justo por meio do resultado.

Os saldos da aplicação financeira ao final de cada ano, considerando o custo amortizado e o valor justo mensurado pela cotação do título público federal no mercado financeiro, são os seguintes:

Data Custo amortizado, em R$ Valor justo, em R$ 31/12/2022 80.000 80.000 31/12/2023 88.000 87.000 31/12/2024 96.800 95.000 31/12/2025 106.480 106.480

Com base nas informações apresentadas, assinale a alternativa correta.

Com base nessa informação, assinale a opção em que é apresentada a exceção a essa regra.

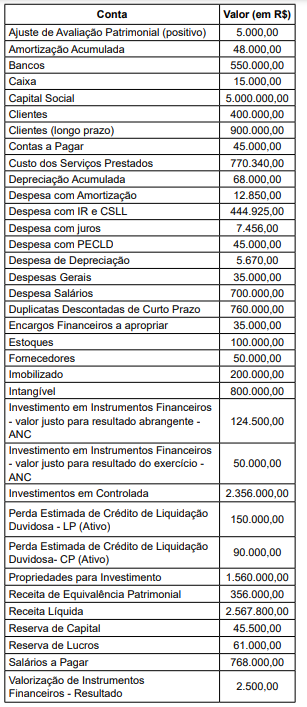

Uma entidade prestadora de serviços apresentou as seguintes contas e seus respectivos saldos em 2021, em módulo:

Uma entidade prestadora de serviços apresentou as seguintes contas e seus respectivos saldos em 2021, em módulo:

Julgue o item subsequente, acerca do tratamento contábil de elementos patrimoniais ativos.

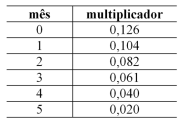

Considere que uma metalúrgica tenha realizado venda de R$ 100 mil para vencimento em 180 dias e que a transação contenha juros embutidos de, aproximadamente, 2% ao mês. A tabela de multiplicadores a seguir apresenta uma aproximação para os juros embutidos.

Nessa situação, o valor presente da transação no momento

inicial é determinado pelo valor da venda dividido pelo fator

(1 + 0,126). Nessas condições, a receita financeira

reconhecida 30 dias após a realização da venda é inferior a

R$ 2 mil.

I. Um recurso econômico presente e controlado pela entidade como resultado de eventos passados. II. Um direito que tem o potencial de produzir benefícios econômicos. III. Um dever ou responsabilidade de proceder ou de desempenhar a liquidação ou o pagamento de uma determinada obrigação.

Assinale a alternativa correta.