Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 11.098 questões

Assinale a opção que indica a despesa de depreciação da editora na Demonstração do Resultado do Exercício em 31/12/2023, de acordo com o método da linha reta.

Assinale a opção que indica o impacto decorrente da transação no balanço patrimonial da empresa.

I. Pagamento antecipado da despesa de salários do mês seguinte.

II. Recebimento antecipado de receita que será realizada em 3 meses.

III. Venda de estoque com lucro, para recebimento em 9 meses. Resultam em mudança no saldo do ativo circulante, o que se apresenta em

Nas instituições financeiras, as receitas e os encargos de

instrumentos financeiros devem ser reconhecidos no resultado, no mínimo, por ocasião dos balancetes e balanços, pro rata temporis, utilizando-se o método de

O aumento do capital social das instituições autorizadas a

funcionar pelo Banco Central do Brasil (BCB), deliberado

em assembleia de acionistas ou assembleia ou reunião

de quotistas, deve ser registrado, enquanto não for aprovado pelo BCB, em conta de aumento de capital, tendo

como contrapartida a conta de

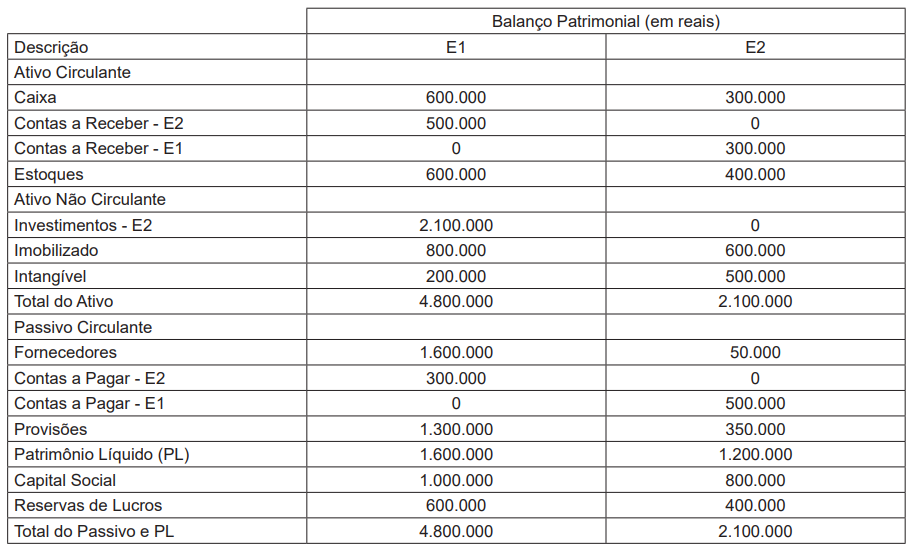

Duas empresas S.A. apresentaram as seguintes informações constantes na Tabela a seguir, em 31/12/X4. A empresa E1

detém 100% das ações de E2.

Na data de aquisição do controle (01/01/X4) de E2, a empresa E1 pagou R$ 1.900.000,00, que compreendeu R$ 200.000,00 de Goodwill, R$ 100.000,00 de mais-valia do ativo imobilizado, R$ 500.000,00 de mais-valia dos estoques, R$ 200.000,00 referentes à carteira de clientes e R$ 100.000,00 decorrentes de uma provisão identificada e não reconhecida pela E2 S.A. Em 31/12/X4, E1 apropriou, pelo método de equivalência patrimonial, R$ 200.000,00. Não há estoques entre empresas.

Considerando-se as informações apresentadas, os valores do Ativo Intangível Consolidado e do Ativo Total Consolidado,

ambos de E1 S.A., em 31/12/X4 são, respectivamente, em reais, de

Em 31 de dezembro de 2019, uma empresa S.A. testa um ativo imobilizado ao seu valor recuperável. O ativo está contabilizado pelo custo histórico, sendo seu valor contábil de R$ 150.000,00 e tendo a vida útil remanescente estimada em 10 anos. O valor recuperável da máquina foi determinado com base no cálculo do valor em uso (considerado valor recuperável), no total de R$ 116.000,00. Entre os anos de 2020 e 2022, não ocorreu nenhum evento que exigisse que o valor recuperável do ativo fosse reestimado, e nenhuma perda ou reversão por impairment foi reconhecida. Em 30 de dezembro de 2023, foram capitalizados R$ 25.000,00 para melhorar o desempenho do ativo, considerados como benfeitorias. Em 31 de dezembro de 2023, a empresa avaliou que a perda por desvalorização reconhecida em período anterior não mais existia e que o valor recuperável do ativo era de R$ 118.000,00.

Considerando-se as informações apresentadas, verifica-se que o valor da reversão da redução ao valor recuperável em

31 de dezembro de 2023, em reais, é de

Uma empresa S.A. arrendou uma propriedade na qual foi descoberto petróleo no solo. Os poços nessa propriedade produziram 40.000 barris de petróleo durante o ano, que foram vendidos a um preço médio de R$ 60,00 por barril. Os recursos petrolíferos totais dessa propriedade são estimados em 500.000 barris. O arrendamento previa um pagamento total de R$ 1.500.000,00 ao arrendador (proprietário), antes que a perfuração pudesse ser iniciada, e um aluguel anual de R$ 62.000,00. Um prêmio de 10% do preço de venda de cada barril de petróleo extraído é pago anualmente ao arrendador. Além disso, a empresa S.A. (arrendatária) deverá limpar todos os resíduos e detritos da perfuração e suportar os custos de recondicionamento da terra quando os poços forem abandonados. O justo valor estimado, no momento do arrendamento, dessa limpeza e desse recondicionamento, é de R$ 100.000,00.

Considerando-se as informações apresentadas, verifica-se que o cálculo do resultado anual dessa operação em relação à

propriedade arrendada pela empresa S.A., em reais, será de

Quanto aos indicadores do Balanço Patrimonial:

“Um ente federado apresentou o indicador de situação financeira do Balanço Patrimonial de 0,47.” Isso significa:

Dia 05 – compra de 100 unidades pelo preço unitário de R$ 250.

Dia 10 – venda de 80 unidades pelo preço unitário de a R$ 350.

Dia 15 – compra de 150 unidades pelo preço total de R$ 22.500.

Dia 20 – venda de 40 unidades pelo preço total de R$ 12.000.

Dia 30 – compra de 30 unidades pelo preço unitário de R$ 280.

Qual o valor do preço unitário do estoque em 31/10/20XX?

I. Depreciação acumulada. II. PIS a recolher. III. PIS a recuperar. IV. PIS sobre a receita. V. Despesa de depreciação.

Julgue o item.

Suponha que a empresa tenha efetuado uma

aplicação financeira de R$ 50.000,00 em 1.º de

dezembro. Além da variação pela inflação, que foi

de 1% no mês, a aplicação rende 5% de juros reais

mensais. Os acréscimos serão pagos no resgate do

principal, ao final de janeiro. Dessa forma, o saldo da

aplicação, no balanço de 31 de dezembro, será de

R$ 53.000,00.

Julgue o item.

O valor residual de um ativo pode aumentar. A

despesa de depreciação será zero enquanto o valor

residual subsequente for igual ou superior ao seu

valor contábil.

Julgue o item.

As provisões se caracterizam pela incerteza sobre o

prazo ou o valor do desembolso futuro necessário

para a sua liquidação. São obrigações presentes

como resultado de evento passado.

Julgue o item.

As contas no balanço patrimonial serão

classificadas no ativo pelo grau crescente de

liquidez e, no passivo, pelo grau decrescente de

exigibilidade.

As reservas de lucros são parte do Patrimônio Líquido que representa os lucros acumulados que foram retidos pela empresa ao longo do tempo. Essas reservas podem incluir reservas legais, reservas estatutárias e outras reservas específicas, como reservas para contingências ou investimentos futuros.

As variações patrimoniais quantitativas referem-se às alterações numéricas nos valores dos elementos patrimoniais ao longo do tempo. Isso inclui receitas (aumentos nos ativos) e despesas (aumentos nos passivos) sob o enfoque patrimonial.