Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 11.098 questões

A abordagem de custo é uma técnica de avaliação do valor justo que considera o custo de substituição ou reprodução de um ativo para determinar seu valor atual. Essa técnica envolve o cálculo dos custos incorridos para adquirir ou reproduzir um ativo equivalente, ajustado por depreciação e obsolescência.

Abordagem de renda é uma técnica de avaliação do valor justo que utiliza projeções financeiras futuras para determinar o valor presente de um ativo ou passivo. Essa técnica envolve a estimativa de fluxos de caixa futuros e a aplicação de uma taxa de desconto apropriada para trazer esses fluxos de caixa a valor presente.

A amortização é um procedimento contábil complexo que envolve a redução gradual do valor dos ativos em virtude do desgaste decorrente do uso, da influência de fenômenos naturais ou da obsolescência tecnológica. Essa prática demanda uma análise aprofundada dos fatores que impactam a depreciação dos bens, requerendo projeções precisas e estratégias de gestão financeira para garantir a sustentabilidade econômica e patrimonial da organização ao longo do tempo.obsolescência.

Até o ano de 2007, as normas contábeis brasileiras estabeleciam que qualquer lucro não distribuído como dividendos deveria ser obrigatoriamente alocado para a constituição de reservas, à exceção da reserva legal.

A abordagem de mercado é uma técnica utilizada para avaliar o valor justo de um ativo ou passivo com base em transações comparáveis de mercado. Essa técnica envolve a análise de preços de ativos similares que foram recentemente comprados ou vendidos no mercado.

Os ajustes de avaliação patrimonial são lançamentos no Patrimônio Líquido que refletem variações no valor justo de ativos e passivos da empresa que não são reconhecidas no resultado do período. Essas variações podem surgir de mudanças cambiais, valorização de investimentos financeiros ou reavaliação de propriedades.

As reservas de capital são uma parte do Patrimônio Líquido, que representam os recursos captados pela empresa que não são gerados por meio da emissão de ações. Esses recursos incluem, por exemplo, ágio na emissão de ações, doações e subvenções para investimentos.

Os prejuízos acumulados são parte do Patrimônio Líquido que representa os resultados negativos acumulados da empresa ao longo do tempo. Esses prejuízos podem surgir de operações deficitárias ou despesas extraordinárias.

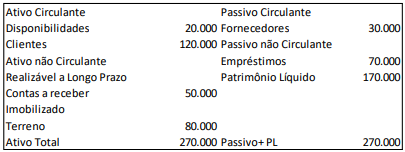

Em 31/12/2023, uma sociedade empresária apresentava o seguinte balanço patrimonial:

Dos ativos e passivos no balanço patrimonial, a empresa considera que a movimentação da conta clientes tem efeito relevante.

Assinale a opção que indica as contas que devem ser ajustadas a

valor presente, de acordo com a NBC TG 12 (R1) – Ajuste a Valor

Presente.

Uma loja de roupas inicia as suas operações em 01/12/2021. Em 31/12/2021, ela adquire, de uma empresa do mesmo setor, uma lista de clientes por R$50.000. Na data, a loja estimava obter benefícios da informação contida na lista durante 4 anos, de modo linear. Em 31/12/2022, a loja constatou que a lista trouxe efetivamente benefícios de R$20.000 no ano e estimava que os benefícios a partir da lista seriam de R$25.000 em 2023.

Durante 2023, com a experiência obtida, a loja adicionou à lista novos nomes de clientes, e estimou que seu valor recuperável seria de R$40.000 em 31/12/2023.

Assinale a opção que indica o valor contábil da lista de clientes

adquirida em 31/12/2023, considerando que a loja utiliza o

método da linha reta para amortizar os seus ativos intangíveis:

Em 01/01/2024, a Cia X adquiriu 100% de participação no patrimônio líquido da Cia Y por R$120.000.

Na data, a Cia Y apresentava as seguintes contas em seu balanço patrimonial: Disponibilidades: R$100.000; Capital Social: R$100.000.

A Cia X atribuiu o valor excedente ao montante pago pela existência, na Cia Y, de força de trabalho de qualidade.

Assinale a opção que indica a apresentação da força de trabalho

no balanço patrimonial consolidado na data de aquisição:

Uma sociedade empresária entrou na justiça por danos morais contra um cliente, que não cumpriu as suas obrigações, causando grande prejuízo. Os advogados da sociedade empresária estimavam que a entrada de benefícios econômicos era provável e conseguiam estimar os efeitos financeiros, a título da dívida corrigida e da indenização.

Assinale a opção que indica o procedimento da sociedade

empresária em relação à causa:

Em 01/01/2023, uma entidade apresentava em seu balanço patrimonial uma provisão para contingências no valor de R$40.000, que estava ajustada a valor presente.

Em 31/12/2023, na atualização da provisão, o seu valor contábil aumentou, refletindo a passagem do tempo.

A contrapartida do aumento da provisão deve ser reconhecida

como

Em 31/12/2022, uma sociedade empresária de capital aberto apresentava saldo de R$1.000.000 em seu patrimônio líquido. Em 2023, ela apurou lucro líquido de R$800.000 e constituiu as reservas apropriadas. Ainda, declarou dividendos mínimos obrigatórios de R$200.000, que serão pagos em 2024.

Assinale a opção que indica o saldo do patrimônio líquido da

sociedade empresária em 31/12/2023.

Uma sociedade empresária que trabalha com consultoria tem dois imóveis, o primeiro no Centro, cujo valor contábil em 01/12/2023 era de R$500.000 e o segundo em Comendador Soares, cujo valor contábil na mesma data era de R$800.000. O imóvel no Centro era utilizado para a prestação de serviços da empresa, e o de Comendador Soares era alugado a terceiros. O contrato de aluguel finalizava em 18 meses.

Em 01/12/2023, os diretores da sociedade empresária decidiram colocar o imóvel localizado no Centro à venda e utilizar o imóvel em Comendador Soares para a sua atividade. Para isso, comunicaram ao locatário que, após o prazo do contrato, iriam utilizar o imóvel. A entidade planejou realizar a mudança assim que o contrato acabasse.

Assinale a opção que indica a classificação do imóvel no Centro e

em Comendador Soares, respectivamente, no balanço patrimonial

da sociedade empresária, em 31/12/2023.

Em 31/12/2022, um restaurante adquiriu refrigeradores para a sua cozinha por R$120.000. O pagamento foi feito mediante 12 parcelas mensais de R$10.000. Se os refrigeradores fossem adquiridos à vista, através de transferência bancária, o preço seria de R$110.000.

O reconhecimento no balanço patrimonial gerado pela transação

na data da compra é de

Em 01/01/2024, uma sociedade empresária adquiriu um pacote de telefonia e internet para os seus funcionários, com duração de três anos. O preço do pacote era de R$36.000 e os serviços foram disponibilizados imediatamente.

Com a adesão ao plano, a empresa de telefonia vendeu e entregou aparelhos celulares à sociedade empresária por R$27.000, para pagamento em um ano. Os mesmos aparelhos eram vendidos em uma loja por R$40.000. A vida útil estimada dos aparelhos celulares foi de 3 anos, e não foi considerado valor residual.

Assinale a opção que indica a despesa antecipada reconhecida no

ativo circulante da sociedade empresária em 01/01/2024.