Questões de Concurso

Sobre balanço social em contabilidade geral

Foram encontradas 19 questões

Julgue o item subsecutivo, relativo a marketing institucional e à responsabilidade social.

O balanço social é composto pelos indicadores sociais internos, externos, ambientais, do corpo funcional e pelas informações relevantes quanto ao exercício da cidadania empresarial.

Julgue o item subsecutivo, relativo a marketing institucional e à responsabilidade social.

O balanço social é um instrumento que avalia quantitativa e qualitativamente os resultados da gestão social da empresa, comparando-os às metas da instituição e servindo de subsídio para ações e possíveis períodos futuros.

Uma empresa (locatário) alugou um galpão para fins de continuidade de suas atividades de produção e, no ato da assinatura do contrato, ficou estabelecido que o aluguel teria vigência de doze meses. O pagamento desse aluguel deveria ser realizado mensalmente (R$ 4.000,00/mês), mas a empresa optou por quitá-lo integralmente no ato da assinatura do contrato, pagando ao proprietário (locador) o valor de R$ 48.000,00 (em dinheiro) pela antecipação total dos aluguéis que venceriam durante a vigência do contrato. Considerando, exclusivamente, as informações apresentadas, assinale os lançamentos contábeis corretos que deveriam ser realizados pelo locatário no momento do reconhecimento inicial do contrato de aluguel do galpão.

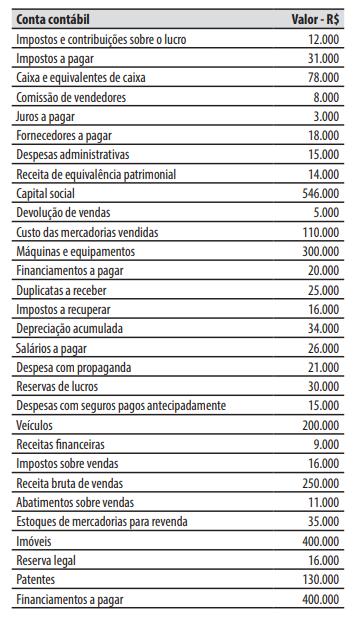

A companhia Pacífica comercializa fertilizantes e defensivos agrícolas e encerra seu exercício social em 31 de dezembro de cada ano. Na sua atividade há a incidência de impostos não cumulativos sobre o valor das suas operações de compra e venda de mercadorias, com alíquota de 10% (que estão incluídos no valor da operação). Em 30/11/2022, o contador da companhia elaborou um relatório gerencial com a seguinte relação de contas contábeis e valores de seus saldos.

No decorrer de dezembro de 2022, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Aquisição, a prazo, de mercadorias para revenda, no valor de R$ 15.000, nos quais estão incluídos R$ 1.500 referentes a impostos recuperáveis.

2. Aquisição, à vista, das ações emitidas pela própria companhia, que ficarão em tesouraria, no valor de R$ 20.000.

3. Vendas, a prazo, de mercadorias, no valor de R$ 25.000. As mercadorias vendidas tiveram um custo de R$ 14.000 para a companhia.

4. Recebimento, por meio de depósito bancário, do direito registrado na conta contábil “Duplicatas a receber”, no valor de R$ 5.000.

5. Pagamento, por meio de transferência bancária, da obrigação registrada na conta contábil “Fornecedores a pagar”, no valor de R$ 12.000.

6. Subscrição e integralização do capital social, no valor de R$ 50.000, sendo R$ 25.000 por meio de um equipamento, R$ 10.000 pela incorporação da reserva de lucros e R$ 15.000 por meio de um depósito bancário.

7. Reconhecimento da depreciação no valor de R$ 8.000.

8. Apropriação da despesa com seguros pagos antecipadamente no valor de R$ 5.000.

Ao final de dezembro de 2022 foi apurado o resultado

do exercício, sendo que o estatuto da companhia

determina a distribuição de 60% do lucro líquido

ajustado de acordo com a legislação como dividendos obrigatórios (que são pagos no exercício social

seguinte). A reserva legal foi constituída nos termos

também previstos na legislação. O saldo remanescente do lucro líquido foi retido como reserva de

lucros para atender a projeto de investimento.

I. Das ações da Atividade, resulta um produto necessário à manutenção da ação de governo; já das operações do Projeto, resulta um produto que concorre para a expansão ou aperfeiçoamento da ação do governo.

II. O Projeto é um instrumento de programação para alcançar o objetivo de uma operação especial; já a Atividade é um instrumento de programação para alcançar um programa.

III. O Projeto envolve um conjunto de operações limitadas no tempo; já no caso da Atividade, as ações se realizam de modo contínuo e permanente.

Quais estão corretas?

No que se refere ao tratamento contábil de itens patrimoniais passivos, julgue o próximo item.

Classifica-se como circulante a obrigação vencível até o final

do exercício social subsequente ao encerramento do balanço

social, podendo ser também adotada a duração do ciclo

operacional da empresa, quando este for maior que o

exercício social.

É o nome dado à divulgação do conjunto de informações e de indicadores dos investimentos e das ações realizadas pelas entidades no cumprimento de sua função social, informações essas dirigidas aos seus empregados, investidores, analistas de mercado, governo e às comunidades com quem interagem, direta ou indiretamente.

A elaboração e a divulgação do balanço social são um dos vetores da responsabilidade social, transcendendo as ações de cunho meramente filantrópico para evidenciar a contribuição da empresa para o seu quadro de colaboradores e para a sociedade em geral.

Tendo como referência essas informações, julgue o item que se segue.

As deduções ao patrimônio social inicial somaram mais de

60.000 UMs.

Tendo como referência essas informações, julgue o item que se segue.

Mais de 65.000 UMs foram adicionadas ao patrimônio social

inicial.

Com relação a procedimentos contábeis e planificação das entidades fechadas de previdência complementar (EFPC), julgue o seguinte item.

Resultados negativos de investimentos da gestão previdencial

devem ser inscritos como deduções do patrimônio social.

O Balanço Social constitui-se em um instrumento gerencial de identificação de problemas e oportunidade e, consequentemente, de apoio à administração representando a evidencia dos investimentos e das influências das organizações na promoção tanto social quanto humana e do meio ambiente (REIS e MEDEIROS, 2007:75).

Dentre outros, constituem-se como objetivos do Balanço Social:

I – verificar a participação do quadro funcional no processo de gestão;

II – servir como instrumento para negociações laborais entre a direção da empresa e os sindicatos ou representantes dos funcionários;

III – formar um banco de dados confiáveis para a análise e a tomada de decisão dos diversos usuários.

Avalie as três afirmações acima e indique a resposta correta entre as alternativas apresentadas.

Em relação às demonstrações contábeis, considere as seguintes afirmativas:

1. A demonstração das mutações do Patrimônio Líquido, de acordo com a Lei 6.404/76, é de apresentação obrigatória para todas as sociedades anônimas.

2. No balanço patrimonial está evidenciado o capital próprio de uma entidade.

3. A apresentação do balanço social é obrigatória para as empresas de capital fechado.

4. Na demonstração da conta lucros/prejuízos acumulados é evidenciada a distribuição do resultado do exercício.

5. A demonstração de origens e aplicação de recursos evidencia as causas que geram a variação das disponibilidades.

Assinale a alternativa correta.

Nesse contexto, o Balanço Ambiental deve ter como objetivo principal evidenciar a

C, se a proposiçao é certa;

E, se a proposição é errada.