Questões de Concurso

Comentadas sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 1.088 questões

Relativamente a avaliação, registro e mensuração de bens do ativo imobilizado, julgue o item a seguir.

Um ativo imobilizado deve, após o seu reconhecimento inicial,

permanecer registrado por valor que não supere seus valores

de recuperação.

Com relação ao conceito e aos critérios de avaliação de despesas antecipadas, julgue o item que se segue.

Despesas antecipadas representam despesas já incorridas

que são ativadas no balanço patrimonial para apropriação

ao resultado em exercícios futuros.

Com base no Pronunciamento Técnico CPC 00 (R2) — Estrutura Conceitual para Relatório Financeiro, julgue o item subsecutivo.

O valor em uso de um ativo não contempla os custos de

transação que a entidade que detém o controle do referido

ativo espera incorrer no futuro, caso venha a negociar esse

ativo ao final de sua vida útil.

Com base no Pronunciamento Técnico CPC 00 (R2) — Estrutura Conceitual para Relatório Financeiro, julgue o item subsecutivo.

Natureza e magnitude são os elementos que servem de base

para se determinar a materialidade dos itens que compõem

o relatório financeiro, devendo tais elementos ser analisados

no contexto da entidade que reporta a informação.

Em outubro de 2019, a empresa Beta assinou um contrato comprometendo-se a prestar determinado serviço a um cliente. No mês seguinte, atendendo a uma cláusula contratual, o cliente efetuou um adiantamento em dinheiro pelo serviço contratado. Em dezembro de 2019, o serviço foi finalmente prestado pela empresa Beta ao cliente.

Considerando essa situação hipotética, julgue o item seguinte.

Conforme o que estabelece a teoria personalista, por ocasião

do recebimento do adiantamento feito pelo cliente, a empresa

Beta deve tratar a conta caixa como se ela representasse

uma pessoa com quem mantém um relacionamento,

de modo que a conta caixa passa a ser devedora da empresa,

no momento em que o adiantamento for recebido.

Em outubro de 2019, a empresa Beta assinou um contrato comprometendo-se a prestar determinado serviço a um cliente. No mês seguinte, atendendo a uma cláusula contratual, o cliente efetuou um adiantamento em dinheiro pelo serviço contratado. Em dezembro de 2019, o serviço foi finalmente prestado pela empresa Beta ao cliente.

Considerando essa situação hipotética, julgue o item seguinte.

Na contabilidade da empresa Beta, o adiantamento efetuado

pelo cliente representa, ao mesmo tempo, uma origem de

recursos, com registro a crédito de uma conta do passivo

circulante, e uma aplicação de recursos, com registro a débito

de uma conta do ativo circulante.

Em outubro de 2019, a empresa Beta assinou um contrato comprometendo-se a prestar determinado serviço a um cliente. No mês seguinte, atendendo a uma cláusula contratual, o cliente efetuou um adiantamento em dinheiro pelo serviço contratado. Em dezembro de 2019, o serviço foi finalmente prestado pela empresa Beta ao cliente.

Considerando essa situação hipotética, julgue o item seguinte.

De acordo com o regime de competência, a receita de

prestação de serviços deve ser reconhecida pela empresa

Beta em novembro de 2019.

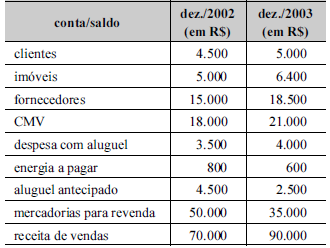

Balancete de verificação para a questão.

Considerando o balancete de verificação de determinada companhia que, no ano X9, apresentava, no encerramento do exercício, os saldos da tabela acima, julgue o item.

No caso apresentado, as contas do ativo, representativas dos

bens e direitos da companhia, excedem as contas de origens de

recursos.

Assinale a alternativa que apresenta corretamente o registro contábil inicial dessa operação na entidade comercial, em R$.

Assinale a alternativa que apresenta corretamente o registro contábil dessa transação econômica em 02.01.20X0, em R$,

• adquiriu mercadorias a prazo no valor de R$ 800.000,00. • comprou móveis e utensílios no valor de R$ 500.000,00, sendo 40% desse valor pago à vista e o restante financiado em doze meses. • aplicou 60% do numerário que restou em um Certificado de Depósito Bancário para resgate em 180 dias.

No final do mês, ao elaborar o balancete da companhia, o contador constatou que o

Considerando as informações apresentadas no quadro acima e a estrutura, elaboração e divulgação das demonstrações contábeis, julgue o item subseqüente.

O valor correspondente ao pagamento de aluguel, no ano de

2003, é igual a R$ 2.500,00.