Questões de Concurso

Comentadas sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 1.088 questões

A Lei nº 6.404/76, apresenta a ordem de classificação das contas do ativo:

“Art. 178 [...]

§ 1º “no ativo, as contas serão classificadas em ordem decrescente de grau de liquidez”.

Essa afirmativa acarreta no fato da(s):

No que se refere ao patrimônio, às contas e à escrituração contábil, julgue o item.

O pagamento de uma duplicata com 10% de desconto consiste em fato contábil misto diminutivo.

Uma entidade assinou um contrato de aluguel em 02.01.2019, com vigência por 36 meses a partir da data da sua assinatura, no valor de R$ 90.000,00. Sabe-se que o pagamento à imobiliária foi contratado em três parcelas mensais e iguais, sendo a primeira paga na data da assinatura do contrato e as outras duas nos dias 02.02.2019 e 02.03.2019.

Com base nessas informações, assinale a alternativa correta sobre o reconhecimento das transações referentes ao mês de fevereiro de 2019.

Uma entidade apresentou o seguinte Balancete de Verificação:

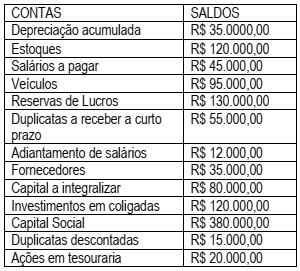

A Entidade Empresarial SUCESSO apresentou seus saldos de contas referentes ao mês de setembro/18. Observe-os:

Diante dos saldos das contas patrimoniais apresentados,

assinale a alternativa correta.

Com relação ao reconhecimento, à avaliação, à mensuração e à escrituração de itens patrimoniais passivos e do patrimônio líquido, julgue o item seguinte.

Obrigações por operações de crédito bancário com fluxo de

liberação em várias datas, em função do regime de

competência, devem ser reconhecidas quando da assinatura

do contrato bancário.

Com base nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis e nas disposições da Lei n.º 6.404/1976 e suas alterações acerca de demonstrações contábeis, julgue o próximo item.

A classificação de ativos e passivos como circulantes ou não

circulantes deve obedecer ao ciclo operacional da empresa.

Texto 1A2-I

As informações a seguir representam os fatos considerados relevantes em uma operação de venda seguida de uma operação de aquisição de imobilizado efetuadas por uma companhia.

dados relativos à venda

• valor – R$ 100.000

• forma de recebimento – pagamento único

• prazo: 10 meses

• valor presente do ativo a receber – R$ 86.000 (no momento da operação)

• valor presente do ativo a receber – R$ 87.000 (decorrido um mês)

dados relativos à aquisição

• valor – R$ 80.000

• forma de pagamento – em 10 prestações de R$ 8.000

• valor presente do fluxo das prestações – R$ 75.500

Texto 1A2-I

As informações a seguir representam os fatos considerados relevantes em uma operação de venda seguida de uma operação de aquisição de imobilizado efetuadas por uma companhia.

dados relativos à venda

• valor – R$ 100.000

• forma de recebimento – pagamento único

• prazo: 10 meses

• valor presente do ativo a receber – R$ 86.000 (no momento da operação)

• valor presente do ativo a receber – R$ 87.000 (decorrido um mês)

dados relativos à aquisição

• valor – R$ 80.000

• forma de pagamento – em 10 prestações de R$ 8.000

• valor presente do fluxo das prestações – R$ 75.500

Com base na doutrina e na legislação contábil, julgue o item.

Os princípios da confrontação da receita e da realização

da despesa detalham e explicam o que se denomina de

regime de competência dos exercícios.

No que concerne à lei geral de sociedades anônimas e aos princípios fundamentais da contabilidade, julgue o item.

As demonstrações contábeis devem superestimar as receitas em respeito ao princípio da prudência.

No que se refere aos conhecimentos preliminares de contabilidade, julgue o item.

A escrituração contábil pode ser atribuída a um profissional sem habilitação legal como contabilista.

No que se refere aos conhecimentos preliminares de contabilidade, julgue o item.

Os livros contábeis e os documentos relativos à escrituração devem ser mantidos apenas até o encerramento do exercício fiscal.

No que se refere aos conhecimentos preliminares de contabilidade, julgue o item.

O aspecto quantitativo do patrimônio trata da natureza dos elementos que o compõem até determinado grau de articularização que permita a perfeita compreensão do componente patrimonial.

Considere as assertivas abaixo.

I. Aplicação retrospectiva é a aplicação de nova política contábil a transações, a outros eventos e a condições, como se essa política tivesse sido aplicada parcialmente.

II . Reapresentação retrospectiva é a correção do reconhecimento, da mensuração e da divulgação de valores de elementos das demonstrações contábeis, como se um erro de períodos anteriores nunca tivesse ocorrido.

III Aplicação impraticável de requisito ocorre quando a entidade não pode aplicá-lo depois de ter feito todos os esforços razoáveis nesse sentido.

Está correto o que se afirma em