Questões de Concurso

Comentadas sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 1.113 questões

Assinale a opção que indica os lançamentos corretos feitos na loja, no mês de abril.

Em janeiro de 2018, a loja reconheceu venda de R$ 400.000. Do valor, 20% foram recebidos à vista, enquanto o restante foi vendido com cartão de crédito, sendo recebido em fevereiro.

Assinale a opção que apresenta o lançamento contábil a ser efetuado pela loja, em 31/01/2018, relativo à comissão.

Entre os usuários primários estão

Uma entidade apresentava os seguintes saldos em seu balanço patrimonial, de 31/12/2017:

• caixa: R$ 50.000;

• depósitos vinculados para liquidação de importações: R$15.000;

• depósitos com restrição de movimentação por força de cláusula contratual de financiamento: R$ 20.000;

• aplicações no mercado financeiro, com prazo de 2 meses, e com risco insignificante de mudança de valor: R$ 30.000.

Assinale a opção que indica o saldo da conta Disponibilidades, em 31/12/2017.

Em 02/01/2017, uma entidade contratou uma apólice de seguro com vigência anual, a partir de 01/02/2017. O pagamento foi feito em quatro parcelas iguais de R$ 600 cada, que venceram no primeiro dia útil de março, abril, maio e junho de 2017.

Com base nas informações acima, assinale a opção que apresenta a contabilização da despesa de seguro pela entidade, de acordo com o Regime de Competência.

Em 10/01/2017, uma entidade comprou estoques a prazo por R$ 1.200.000, para pagamento em março de 2018. Caso a transação tivesse sido à vista, o valor pago teria sido de R$ 1.000.000.

Assinale a opção que indica os lançamentos contábeis feitos pela entidade ao efetuar a compra.

Classificadas no passivo não circulante, as seguintes contas compõem os empréstimos e financiamentos: empréstimos e financiamentos a longo prazo, credores por financiamentos, desconto de duplicatas, títulos a pagar, custos a amortizar, encargos financeiros a transcorrer, juros a pagar de empréstimos e financiamentos.

Relativamente aos procedimentos de mensuração e avaliação de itens patrimoniais, de acordo com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

Uma compra a prazo, para ser paga em doze meses à taxa de

juros implícita de 10% ao ano, exigirá, no momento de seu

reconhecimento inicial, um lançamento de contas a pagar ou

outro passivo correspondente, em contrapartida com um

lançamento a débito do ativo adquirido, ambos pelo valor

presente da obrigação.

Com relação à elaboração das principais demonstrações contábeis previstas na normatização vigente, julgue o item seguinte.

No ativo circulante, as contas a receber devem ser segregadas

em valores a receber de clientes comerciais e de partes

relacionadas, por um lado, e pagamentos antecipados e outros

valores, por outro lado.

Considerando-se apenas as informações apresentadas, assinale, entre as opções a seguir, o lançamento contábil a ser feito pela Sociedade Empresária que reflete o registro dos fatos ocorridos em 31/03/2018.

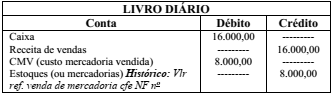

O quadro apresentado resume os dados de um lançamento

contábil ou partida do livro diário. No que se refere ao fato

contábil que gerou o lançamento contábil, é correto afirmar

que a empresa