Questões de Concurso

Comentadas sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 1.088 questões

A respeito do método das partidas dobradas e de seus desdobramentos na ciência contábil, julgue os itens seguintes.

I As aplicações de recursos são representadas por meio de débitos em determinadas rubricas contábeis, enquanto as origens dos recursos aplicados provocam registro a crédito em outras rubricas.

II A aquisição de bens para comercialização a prazo e com juros é um exemplo de partida de segunda fórmula.

III Em uma venda de mercadoria, ocorre a baixa, a crédito, da mercadoria vendida, em contrapartida à correspondente conta de receita por venda de mercadorias.

IV A existência de um conjunto de levantamentos refletindo um elemento ou componente formado ou em formação pertencente a um patrimônio, expresso geralmente em moeda corrente, é inerente ao método das partidas dobradas.

Estão certos apenas os itens

Em 01/10/2017, uma sociedade empresária adquiriu R$ 20.00 em estoque, com prazo de 14 meses.

Na análise da transação foi verificada a existência de encargos financeiros embutidos de R$ 2.000.

Assinale a opção que indica os lançamentos contábeis corretos gerados pela transação.

Em 10/12/2016, o governo brasileiro passou a exigir que, a partir de 2017, todas as empresas do país deverão oferecer a seus funcionários 15 horas de treinamento de primeiros socorros.

Assinale a opção que indica o correto tratamento contábil decorrente dessa exigência nas demonstrações contábeis das empresas, em 31/12/2016.

Na última versão do Pronunciamento Técnico CPC00 - Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, a característica “essência sobre a forma” foi formalmente retirada da condição de componente separado da representação fidedigna.

Assinale a opção que indica o motivo porque a “essência sobre a forma” foi retirada.

Uma Sociedade Empresária adquiriu, à vista, mercadorias para revenda. O valor total da Nota Fiscal, emitida pelo fornecedor, foi de R$200.000,00. Neste valor estão incluídos R$34.000,00 referentes a ICMS a recuperar.

Adicionalmente, pagou R$1.500,00, referentes ao transporte das mercadorias até o seu estabelecimento, sem incidência de ICMS na transação de frete.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R1) – ESTOQUES, o lançamento contábil que representa adequadamente o reconhecimento da transação é:

Uma Sociedade Empresária apresentou as seguintes informações referentes ao mês de dezembro de 2016:

✓ Despesa de dezembro de 2016, paga em janeiro de 2017 R$34.000,00

✓ Despesa de janeiro de 2017, paga em dezembro de 2016 R$48.000,00

✓ Despesa de dezembro de 2016, paga em dezembro de 2016 R$74.000,00

✓ Receita de dezembro de 2016, recebida em janeiro de 2017 R$99.000,00

✓ Receita de janeiro de 2017, recebida em dezembro de 2016 R$84.000,00

✓ Receita de dezembro de 2016, recebida em dezembro de 2016 R$39.000,00

Não há incidência de tributos e nem de acréscimos financeiros.

Considerando-se apenas as informações apresentadas e de acordo com

a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA

ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO,

a Sociedade Empresária apurou, no mês de dezembro de

2016:

Em 31/12/2015 uma empresa obteve um empréstimo no valor de R$ 1.000.000,00 com as seguintes características:

− Prazo total: 6 anos

− Taxa de juros compostos: 10% ao ano

− Pagamentos: parcelas iguais e anuais de R$ 229.607,00

Para a obtenção do empréstimo a empresa incorreu em custos de transação no valor total de R$ 30.000,00, pagos no ato da assinatura, fazendo com que a taxa de custo efetivo do empréstimo fosse 11% ao ano. Sabendo que a empresa efetuou o pagamento da primeira parcela na data do vencimento, o

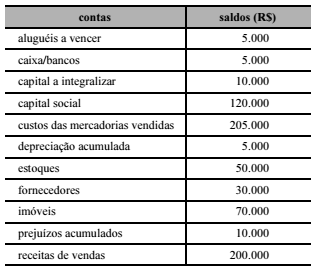

A tabela a seguir mostra os dados extraídos do livro-razão da empresa Beta, ao final do exercício, necessários para a elaboração do balancete de verificação.

Nessa situação, o montante dos saldos devedores, em reais, foi

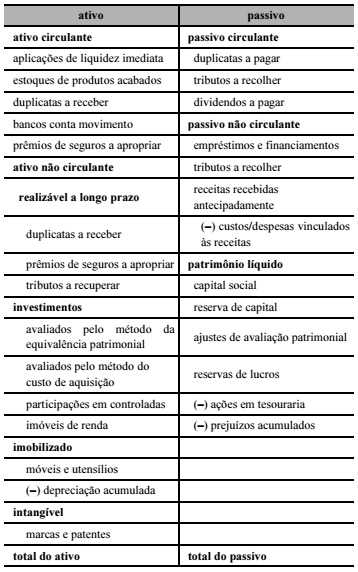

A tabela antecedente representa o modelo de balanço patrimonial

de determinada companhia. Com base nessas informações, assinale

a opção correta.

Julgue os seguintes itens, relativos à contabilização de operações contábeis diversas.

I Os descontos incondicionais obtidos nas compras de mercadorias, quando a empresa opta por registrá-los, são contabilizados a débito de uma conta representativa dos referidos descontos e a crédito da conta mercadorias.

II O lançamento contábil composto por um débito na conta matérias-primas, outro débito na conta Imposto sobre Produtos Industrializados (IPI) a recuperar e um crédito na conta bancos é representativo do fato contábil compra de matéria-prima, à vista, com incidência do IPI.

III O registro contábil de uma compra cujo pagamento seja efetuado em longo prazo, em diversas parcelas, com juros embutidos nas referidas parcelas, implica um crédito em uma conta representativa das despesas financeiras a apropriar.

IV O lançamento contábil composto por um débito na conta salários a pagar e um crédito na conta contribuições de previdência a recolher é utilizado para registrar a contribuição previdenciária retida dos empregados.

Estão certos apenas os itens