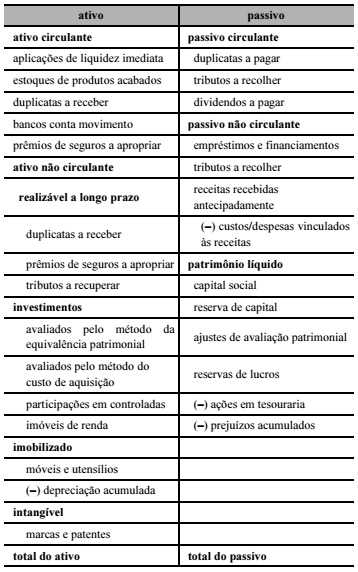

A tabela antecedente representa o modelo de balanço...

A tabela antecedente representa o modelo de balanço patrimonial

de determinada companhia. Com base nessas informações, assinale

a opção correta.

- Gabarito Comentado (1)

- Aulas (4)

- Comentários (17)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

O Balanço Patrimonial é um grande resumo dos saldos das contas patrimoniais. Ele sintetiza a posição das contas do exercício e evidencia as mudanças patrimoniais que ocorreram em relação ao exercício anterior. Ele é apresentado aos usuários subdividido em Ativo, Passivo e Patrimônio Líquido.

No Ativo, temos o conjunto de bens e direitos, sendo dividido em dois grandes grupos: Ativo Circulante (AC) e Ativo Não Circulante (ANC). Do outro lado do BP estão representados, o Passivo Exigível (PE) que representam obrigações – também subdividido em Passivo Circulante (PC) e Não Circulante (PNC) - e o Patrimônio Líquido (PL), que também pode ser chamado de Passivo Não Exigível.

Feita essa pequena revisão, vamos analisar cada alternativa com base nas informações apresentadas do BP de determinada companhia:

A) Errado, a conta ações em tesouraria acumula valores relativos a ações adquiridas da própria empresa ou de coligadas e controladas, e deveria sim apresentar o sinal negativo por se tratar de sua natureza devedora.

Ações em tesouraria é uma conta do PL, de natureza devedora, que é utilizada quando uma empresa adquire suas próprias ações. Geralmente ocorre quando a empresa retira de circulação do mercado as suas próprias ações com o objetivo de elevar o preço delas e realizar no futuro uma nova venda, com ágio na transação, ou quando as ações estão pulverizadas, nas mãos de muitos acionistas e a empresa deseja concentrá-las.

B) Certo, as receitas recebidas antecipadamente e os correspondentes custos e despesas estão classificados no grupo adequado.

As receitas antecipadas representam obrigações da entidade, que serão apropriadas no após o cumprimento dessa obrigação (ex.: prestação do serviço).

Atenção! Ocorre que por força do princípio da competência e do CPC 00, as despesas vinculadas a essas receitas antecipadas devem acompanhar a mesma contabilização. Ou seja, custos e despesas vinculadas deverão permanecer no BP como retificadora do passivo, junto com suas respectivas receitas antecipadas, até o momento da apropriação, conforme o regime de competência. Isso é o que chamamos de confrontação entre despesas e receitas. Veja a disposição do CPC 00 (R2):

C) Errado, as contas do ativo não estão adequadamente ordenadas, em ordem decrescente de grau de liquidez. Repare que a conta de estoques (menos líquida) está classificada antes de duplicatas a receber (mais líquida).

Dica! Na dúvida para identificar o grau de liquidez da conta, uma boa dica é pensar qual chega “mais próximo" do dinheiro. Perceba que nesse caso, uma mercadoria que já foi vendida a prazo (duplicatas a receber) está bem mais próxima do dinheiro do que produtos em estoque que sequer foram vendidos. Logo, a primeira conta é mais líquida.

D) Errado, a conta prêmios de seguros a apropriar deve ser apresentada com sinal positivo, uma vez que é conta do ativo, que posteriormente é baixada no momento da apropriação do seguro, mês a mês. Essa conta não é retificadora do ativo.

C- Disponibilidades (Ativo)

E) Errado, vimos nas alternativas anteriores que as contas do ativo não estão adequadamente ordenadas. Todavia, o grupo do ativo não circulante não apresenta desconformidade, conforme Lei 6.404/76 Art. 178:

§ 1º No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos

II – ativo não circulante, composto por ativo realizável a longo prazo, investimentos, imobilizado e intangível.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Gabarito Letra B

A) Errado, ações em tesouraria tem natureza devedora, e por isso vem com sinal negativo no PL, cuja natureza é credora.

B) CERTO: Receitas antecipadas são contas credoras e são classificadas no Passivo não circulante, pois não são exigíveis. Você não vai pagar pra ninguém, não há necessidade de devolução. No entanto, se tiver possibilidade de devolução de receita ela deve figurar no Passivo Circulante.

C) As contas estão inadequadamente ordenadas no ativo circulante, pois as disponibilidades vem antes dos direitos, portanto, BCM deveria ser a primeira conta do AC, já que nao tem a conta Caixa.

D) A conta prêmios de seguros a apropriar tem natureza devedora e, como regra, é classificada no ativo circulante.

E) Na verdade a disposição das contas do ANC estão corretas e na ordem correta: ARLP, investimentos, imobilizado e intangível.

bons estudos

Alguem poderia me explicar por que a conta Custo/Despesa vinculados às receitas está classificada como Redutora do Passivo?

Boa tarde, caro Adriano, vide a própria redação da letra "b": "As receitas recebidas antecipadamente e os correspondentes custos e despesas estão classificados no grupo adequado".

Os custos e despesas correspondem, portanto à conta despesas recebidas antecipadamente. aquela conta (custos/despesas vinculados às receitas) é uma conta redutora desta (despesas recebidas antecipadamente), por essa razão aparece como redutora do passivo.

Espero ter ajudado, esse foi o meu entendimento.

Por falar em ajudar, deixo meus agradecimentos ao Renato, pois o cara é fera, sempre com um comentário pertinente e útil, sempre dou um "like" nos comentários dele. Obrigado Renato!!!

Acredito que a Resposta para o Custo/Despesa vinculados às receitas seria o seguinte lançamento:

Supondo que a empresa SLK tenha recebido uma Receita Antecipada da Empresa A no valor de 10 mil referente a mercadorias que pretende entregar daqui 3 meses, porém ela terá um custo de 300 ao realizar esta entrega, o lançamento ficaria da seguinte forma:

C - Receita Antecipada (Passivo) 10.000

D - Despesa com Receita Antecipada (Retificadora do Passivo) 300,00

D - Caixa (Ativo) 10.000

Quando decorrido os 3 meses, a empresa SLK efetuou a entrega e o custo desta entrega foi incorrido, o lançamento ficará da seguinte forma:

D - Receita Antecipada (passivo) 10.000

C - Despesa com Receita Antecipada (Retificadora do Passivo) 300,00

D - Despesas (Resultado) 300,00

Caso esteja errado, favor me corrigir!!! valew.

De acordo com o Método das Partidas Dobradas,os débitos devem ser iguais aos créditos. Logo, creio que os lançamentos do Fabio Franhan estão equivocados.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo