Questões de Concurso

Comentadas sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 1.090 questões

I. O objetivo do relatório financeiro para fins gerais é fornecer informações financeiras sobre a entidade que reporta que sejam úteis para investidores, credores por empréstimos e outros credores, existentes e potenciais, na tomada de decisões referente à oferta de recursos à entidade. II. O regime de caixa reflete os efeitos de transações e outros eventos e circunstâncias sobre reivindicações e recursos econômicos da entidade que reporta nos períodos em que esses efeitos ocorrem, mesmo que os pagamentos e recebimentos à vista resultantes ocorram em período diferente. III. Informações sobre a natureza e os valores dos recursos econômicos e reivindicações podem auxiliar os usuários a identificar os pontos fortes e fracos financeiros da entidade que reporta.

Está correto o que se afirma apenas em

Em se tratando dos preceitos das normas CPC 00 e CPC 26, é correto afirmar que:

Em reais Preço de aquisição 2.000.000,00 Imposto de Importação 200.000,00 Frete e manuseio 300.000,00

Considerando-se as informações apresentadas pela FR, os procedimentos contábeis e o texto constante do CPC 27 — Ativo Imobilizado, a mensuração do custo do equipamento para o reconhecimento inicial do seu valor no Ativo Imobilizado da companhia, em reais, é

I. As informações relativas ao item, transação ou outro evento relevante são divulgadas nas demonstrações contábeis, mas a linguagem utilizada é vaga ou pouco clara.

II. Itens distintos, transações ou outros eventos são agregados de forma inadequada.

III. Itens similares, transações ou outros eventos são desagregados inadequadamente.

IV. As informações relativas ao item, transação ou outro evento relevante estão dispersas nas demonstrações contábeis.

Quais estão corretas?

I. A natureza da reclassificação. II. O montante de cada item ou classe de itens que foi reclassificado. III. Em casos excepcionais, a razão para a reclassificação.

Quais estão corretas?

I. O ativo deve ser classificado como circulante quando se espera que seja realizado ou pretende-se que seja vendido ou consumido no decurso normal do ciclo operacional da entidade.

II. O ativo deve ser classificado como circulante quando se espera que seja realizado até doze meses após a data do balanço.

III. O passivo deve ser classificado como circulante quando se espera que seja liquidado durante o ciclo operacional normal da entidade.

Quais estão corretas?

Analise as seguintes asserções e a relação proposta entre elas:

I. Para facilitar a comunicação efetiva de informações nas demonstrações contábeis, ao desenvolver requisitos de apresentação e divulgação nas normas, é necessário um equilíbrio entre dar às entidades a flexibilidade para fornecer informações relevantes que representem fidedignamente os ativos, passivos, patrimônio líquido, receitas e despesas da entidade.

E TAMBÉM

II. Exigir informações que sejam comparáveis, tanto de período a período para a entidade que reporta como em um único período de relatório para diferentes entidades.

A respeito dessas asserções, assinale a alternativa correta.

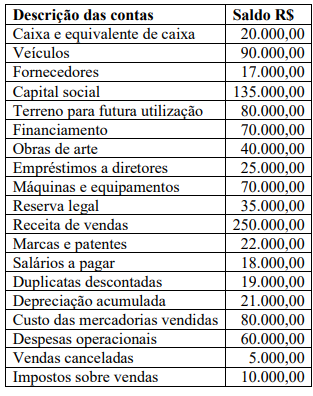

Uma determinada empresa apresentou, em 31/12/2021, o balancete de verificação a seguir:

Marque a opção correta que apresenta o valor do lucro bruto.

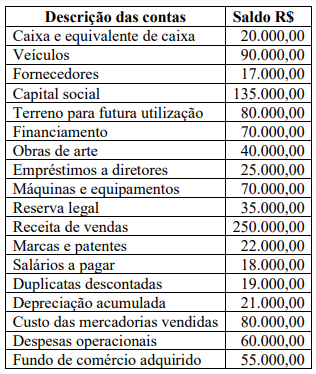

Uma determinada empresa apresentou, em 31/12/2021, o balancete de verificação a seguir:

Assinale a opção correta que apresenta o valor total do ativo não circulante.

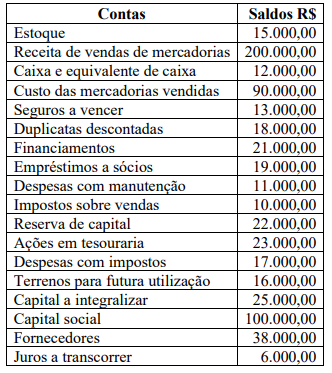

Considerando as Normas Brasileiras de Contabilidade e após o encerramento do exercício social, o valor total do patrimônio líquido da empresa é: