Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 8.590 questões

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Tesoureiro |

Q2205050

Contabilidade Geral

Texto associado

Atenção! Para resolução da questão, considere as informações a seguir, relativas

a transações ocorridas no Município de Bálsamo Novo em 2022:

I. Lançamento de tributos no montante de R$ 420.000,00, sendo que deste montante, R$ 45.000,00

foram inscritos em Dívida Ativa e o restante arrecadado no exercício;

II. Despesa com Amortização da Dívida Pública, no montante de R$ 115.000,00;

III. Empenho de Juros e Encargos da Dívida, no valor de R$ 35.000,00, sendo pagos 80% no exercício

de 2022, e 20% inscrito em restos a pagar.

IV. Pagamento de Pessoal e Encargos Sociais, no valor de R$ 220.000,00, referentes à manutenção dos

serviços públicos;

V. Recebimento de devolução de Empréstimos Concedidos a juros subsidiados, sendo R$ 85.000,00

referentes ao principal e R$ 10.000,00 referentes aos juros;

VI. Contratação de uma operação de crédito por antecipação de receita orçamentária, no valor de R$

40.000,00, sendo integralmente quitada em outubro/2022, incidindo sobre este valor juros de 10%;

VII. Aquisição de uma retroescavadeira destinada à Secretaria de Serviços Urbanos, no valor de R$

280.000,00, sendo pagos 40% no exercício, e o restante inscrito em restos a pagar;

Sabendo que o saldo de Caixa e Equivalentes de Caixa (CEC) no início do exercício financeiro de 2022

era de R$ 42.500,00, assinale a alternativa que evidencie o saldo final de CEC:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Contador |

Q2204004

Contabilidade Geral

Uma empresa comercial adquire mercadorias à vista de um fornecedor industrial em 15/07/2022.

A Nota Fiscal tem valor de R$ 27.500,00, com

IPI destacado de 10% e ICMS à alíquota interna

de 18%. Diante da operação descrita, a entidade

deverá procede ao seguinte registro contábil:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Contador |

Q2203998

Contabilidade Geral

A escrituração é a técnica contábil utilizada para

registro dos fatos de forma organizada e

ordenada, a fim de se elaborar as Demonstrações

que permitam extrair informações úteis para

tomada de decisão. Sobre o tema, informe se é

verdadeiro (V) ou falso (F) para o que se afirma

a seguir, assinalando a alternativa que representa

a sequência correta.

( ) As contas de receita têm saldo de natureza credora. Isto significa que seu saldo é aumentado quando creditadas na escrituração. Ainda, são encerradas ao final de cada exercício.

( ) As contas do Ativo também possuem saldo de natureza credora; vale dizer, tem seu valor diminuído quando debitadas na escrituração.

( ) Para ser levada a efeito corretamente, a escrituração deve obedecer ao método das partidas dobradas, que determina que o registro de um determinado valor em uma conta devedora implica em registro do mesmo valor em uma ou mais contas credoras.

( ) As contas de receita têm saldo de natureza credora. Isto significa que seu saldo é aumentado quando creditadas na escrituração. Ainda, são encerradas ao final de cada exercício.

( ) As contas do Ativo também possuem saldo de natureza credora; vale dizer, tem seu valor diminuído quando debitadas na escrituração.

( ) Para ser levada a efeito corretamente, a escrituração deve obedecer ao método das partidas dobradas, que determina que o registro de um determinado valor em uma conta devedora implica em registro do mesmo valor em uma ou mais contas credoras.

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Contador |

Q2203995

Contabilidade Geral

Texto associado

Dados para a resolução da questão.

Ao final do exercício de 2022, a Cia. Joia Rara

apresenta em seu Balanço Patrimonial um Ativo

Total de R$ 3.250.000,00. Na mesma data, o

passivo exigível monta a 3/4 deste valor, sendo

que 50% deste montante deverá ser honrado após

o término do exercício seguinte. Ainda, do Ativo

Total, 1/5 é composto de contas circulantes.

Em 31/12/2022, o Passivo Circulante da Cia. Joia

Rara importa em:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Contador |

Q2203994

Contabilidade Geral

Texto associado

Dados para a resolução da questão.

Ao final do exercício de 2022, a Cia. Joia Rara

apresenta em seu Balanço Patrimonial um Ativo

Total de R$ 3.250.000,00. Na mesma data, o

passivo exigível monta a 3/4 deste valor, sendo

que 50% deste montante deverá ser honrado após

o término do exercício seguinte. Ainda, do Ativo

Total, 1/5 é composto de contas circulantes.

Ao final do exercício, é correto afirmar que os

Capitais de Terceiros equivalem a:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Contador |

Q2203993

Contabilidade Geral

Texto associado

Dados para a resolução da questão.

Ao final do exercício de 2022, a Cia. Joia Rara

apresenta em seu Balanço Patrimonial um Ativo

Total de R$ 3.250.000,00. Na mesma data, o

passivo exigível monta a 3/4 deste valor, sendo

que 50% deste montante deverá ser honrado após

o término do exercício seguinte. Ainda, do Ativo

Total, 1/5 é composto de contas circulantes.

Com base nos dados informados, é correto afirmar que o Ativo Não-Circulante da entidade em 31/12/2022 importa em:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Jaraguá do Sul - SC

Prova:

FURB - 2023 - Prefeitura de Jaraguá do Sul - SC - Analista Econômico-financeiro |

Q2203747

Contabilidade Geral

A Resolução CFC 750/93 estabelece como princípios

fundamentais de contabilidade:

Fonte; PDF: Contabilidade Básica - Ciro Bachtold; página 250.

Fonte; PDF: Contabilidade Básica - Ciro Bachtold; página 250.

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Jaraguá do Sul - SC

Prova:

FURB - 2023 - Prefeitura de Jaraguá do Sul - SC - Analista Econômico-financeiro |

Q2203742

Contabilidade Geral

A identidade contábil fundamental da Contabilidade

Social nos diz que, ao medir a "riqueza" existente em

uma economia qualquer em um dado momento, é

possível fazê-lo considerando três óticas distintas, pela

ótica do produto:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Jaraguá do Sul - SC

Prova:

FURB - 2023 - Prefeitura de Jaraguá do Sul - SC - Escriturário |

Q2203402

Contabilidade Geral

De acordo com as normatizações da contabilidade,

analise as afirmações a seguir sobre classificação dos

"bens":

I.Bens de vendas são representados por dinheiro em caixa ou em aplicações bancárias.

II.Bens numerários são os produtos destinados à venda que representam o objetivo da empresa.

III.Bens de renda são as aplicações da organização, como, por exemplo, letras de câmbio e aplicações em ouro.

É correto o que se afirma em:

I.Bens de vendas são representados por dinheiro em caixa ou em aplicações bancárias.

II.Bens numerários são os produtos destinados à venda que representam o objetivo da empresa.

III.Bens de renda são as aplicações da organização, como, por exemplo, letras de câmbio e aplicações em ouro.

É correto o que se afirma em:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Jaraguá do Sul - SC

Prova:

FURB - 2023 - Prefeitura de Jaraguá do Sul - SC - Escriturário |

Q2203396

Contabilidade Geral

Os acontecimentos ocorridos em uma determinada

empresa, cuja característica é a não alteração do

patrimônio, são considerados eventos contábeis.

Assinale a alternativa correspondente ao tipo de evento

contábil que tem, por exemplo: as garantias,

consignações, custódias e cobranças de títulos de

terceiros:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Jaraguá do Sul - SC

Prova:

FURB - 2023 - Prefeitura de Jaraguá do Sul - SC - Escriturário |

Q2203395

Contabilidade Geral

Na contabilidade básica, patrimônio é caracterizado por

um conjunto de bens, direitos e obrigações de uma

organização. Assinale a alternativa correspondente ao

complexo de obrigações, direitos, bens materiais,

constituído por valores ao considerar a pessoa natural ou

jurídica que sobre este tem poderes de gestão e

disponibilidade:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Jaraguá do Sul - SC

Prova:

FURB - 2023 - Prefeitura de Jaraguá do Sul - SC - Escriturário |

Q2203394

Contabilidade Geral

Assinale a alternativa correspondente ao tipo de evento

contábil de ocorridos que, ao mesmo tempo, podem ser

considerados permutativos e modificados nos quais

existe troca de valor entre elementos patrimoniais como

bens e direitos e também alteração do valor do PL,

podendo ser lucro ou prejuízo:

Q2203197

Contabilidade Geral

Qual alternativa refere-se ao reconhecimento de um passivo

circulante?

Q2203194

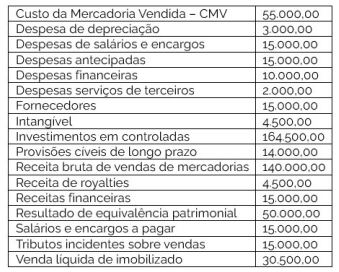

Contabilidade Geral

Uma sociedade empresária apresentou as seguintes

informações extraídas de seu balancete de verificação em

31/12/2022, antes da apuração do resultado do período (em R$).

Com base nessas informações, qual é o lucro líquido?

Com base nessas informações, qual é o lucro líquido?

Q2203193

Contabilidade Geral

A empresa K. realizou um empréstimo de R$ 50.000,00 à sua

coligada L. Em qual grupo a empresa K. deverá reconhecer

esses empréstimos efetuados, considerando que isso não

constitui uma atividade de negócios dela?

Q2203191

Contabilidade Geral

Qual alternativa contém apenas contas de natureza credoras?

Q2203185

Contabilidade Geral

No mês de maio de 2023, uma empresa vendeu seu estoque

com custo de R$ 10.000,00, por R$ 15.000,00. Essa venda à

vista é considerada como um fato contábil

Q2203184

Contabilidade Geral

Leia o caso a seguir.

No mês de maio de 2023, a empresa F. realizou as seguintes transações:

• Venda de mercadorias no valor de R$ 5.000,00 a prazo. O custo das mercadorias vendidas foi de R$ 2.000,00, sendo que a metade do valor referente a compra foi paga no mês de abril e a outra metade, em maio;

• Recebimento de R$ 6.000,00 referente a serviço prestado no mês anterior;

• Pagamento de salário referente ao mês anterior no valor de R$ 1.000,00;

• Reconhecimento da despesa de salários de maio no valor de R$ 2.100,00 para pagamento no mês seguinte;

• Pagamento de R$ 1.200,00 referente a seguro para os próximos 12 meses, com reconhecimento de 1/12 nesse mês como despesa.

Com base nessas informações, qual é o resultado do regime de competência no período?

No mês de maio de 2023, a empresa F. realizou as seguintes transações:

• Venda de mercadorias no valor de R$ 5.000,00 a prazo. O custo das mercadorias vendidas foi de R$ 2.000,00, sendo que a metade do valor referente a compra foi paga no mês de abril e a outra metade, em maio;

• Recebimento de R$ 6.000,00 referente a serviço prestado no mês anterior;

• Pagamento de salário referente ao mês anterior no valor de R$ 1.000,00;

• Reconhecimento da despesa de salários de maio no valor de R$ 2.100,00 para pagamento no mês seguinte;

• Pagamento de R$ 1.200,00 referente a seguro para os próximos 12 meses, com reconhecimento de 1/12 nesse mês como despesa.

Com base nessas informações, qual é o resultado do regime de competência no período?

Q2203180

Contabilidade Geral

O passivo circulante de uma empresa é 1/4 (um quarto) do

ativo circulante da referida empresa. O ativo não circulante é

1/3 (um terço) do passivo não circulante. Considerando que,

nessa empresa, o passivo circulante é R$ 100.000,00 e o

ativo não circulante é R$ 50.000,00, qual é o valor do

patrimônio líquido?

Q2203178

Contabilidade Geral

Leia o caso a seguir.

Considere que a empresa A. adquiriu uma máquina por R$ 1.000.000,00, sendo que nesse valor estão inclusos: tributos a recuperar de R$ 100.000,00 e não recuperáveis de R$ 50.000,00. A empresa teve os seguintes gastos:

• R$ 10.000,00 em benefícios aos empregados decorrentes diretamente da aquisição da máquina; • R$ 10.000,00 abertura de nova instalação; • R$ 10.000,00 preparação do local de funcionamento da máquina; • R$ 10.000,00 fretes e seguros para máquina chegar ao estabelecimento; • R$ 10.000,00 introdução de novo produto; • R$ 10.000,00 instalação e montagem; • R$ 10.000,00 administrativos; • R$ 10.000,00 testes para verificar correto funcionamento do ativo; • R$ 10.000,00 honorários profissionais.

Qual será o valor reconhecido nesse ativo imobilizado?

Considere que a empresa A. adquiriu uma máquina por R$ 1.000.000,00, sendo que nesse valor estão inclusos: tributos a recuperar de R$ 100.000,00 e não recuperáveis de R$ 50.000,00. A empresa teve os seguintes gastos:

• R$ 10.000,00 em benefícios aos empregados decorrentes diretamente da aquisição da máquina; • R$ 10.000,00 abertura de nova instalação; • R$ 10.000,00 preparação do local de funcionamento da máquina; • R$ 10.000,00 fretes e seguros para máquina chegar ao estabelecimento; • R$ 10.000,00 introdução de novo produto; • R$ 10.000,00 instalação e montagem; • R$ 10.000,00 administrativos; • R$ 10.000,00 testes para verificar correto funcionamento do ativo; • R$ 10.000,00 honorários profissionais.

Qual será o valor reconhecido nesse ativo imobilizado?