Questões de Concurso

Sobre contas: plano, teoria e classificação em contabilidade geral

Foram encontradas 1.767 questões

Julgue o próximo item, a respeito das demonstrações financeiras.

Se, em determinada empresa, o prazo entre a aquisição de

ativos para a produção e sua transformação em caixa ou

equivalente for superior ao exercício social, a classificação no

ativo circulante terá por base o ano civil.

Julgue o próximo item, a respeito das demonstrações financeiras.

As aplicações de recursos em despesas do exercício seguinte

são classificadas no ativo circulante.

Julgue o seguinte item, que tratam do plano de contas.

A conta juros sobre o capital próprio a pagar tem natureza

credora e é utilizada para contabilizar valores relativos a

ajustes ao patrimônio líquido da entidade.

Julgue o seguinte item, que tratam do plano de contas.

A conta perdas estimadas por redução ao valor realizável

líquido, componente do subgrupo estoques, tem natureza

credora, apesar de figurar no ativo.

Julgue o seguinte item, que tratam do plano de contas.

Um plano de contas consiste em uma relação com o código de

cada conta e o respectivo título.

Julgue o seguinte item, que tratam do plano de contas.

As contas patrimoniais, independentemente da posição

hierárquica que ocupem no grupo a que pertençam, podem

receber lançamentos a débito e a crédito.

A respeito de contas, julgue o item seguinte.

As contas de ativo e de despesas serão debitadas sempre que

for necessário aumentar os seus saldos, e serão creditadas

quando a intenção for diminuí-los. Já as contas de passivo e de

receitas seguem mecanismo inverso.

A respeito de contas, julgue o item seguinte.

As receitas e as despesas provocam variações patrimoniais,

aumentando ou diminuindo o patrimônio líquido; por essa

razão, segundo a teoria patrimonialista, elas são classificadas

como contas patrimoniais.

A respeito de contas, julgue o item seguinte.

As contas de compensação ou extrapatrimoniais, quando

utilizadas, devem registrar os eventos no momento de sua

ocorrência por meio de débitos em contas passivas e créditos

em contas ativas, invertendo-se os lançamentos por ocasião do

vencimento do contrato ou da extinção do compromisso.

Julgue o item seguinte, a respeito da elaboração das demonstrações contábeis segundo os pronunciamentos do CPC e a legislação vigente.

A segregação usual entre ativos circulantes e não circulantes,

realizada no balanço patrimonial, pode ser substituída pela

apresentação de alguns ativos e passivos por ordem de

liquidez, quando tal procedimento fornecer informação mais

confiável e relevante sobre tais itens patrimoniais,

mantendo-se, para os demais ativos e passivos, o critério

tradicional.

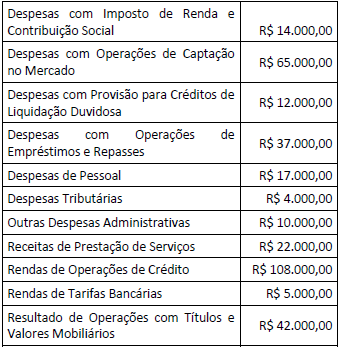

Considerando-se apenas as informações fornecidas, o Resultado Bruto da Intermediação Financeira a ser evidenciado na Demonstração do Resultado é de:

A respeito do registro em contas de compensação, considere os itens descritos a seguir.

I. Registro do valor dos títulos e documentos endossados a terceiros, para cobrança, em contrapartida a TÍTULOS EM COBRANÇA, código 3.0.5.80.00-2; II. Registro da liquidação de operação de câmbio de compra de moeda estrangeira, em contrapartida com a conta CÂMBIO COMPRADO A LIQUIDAR, código 1.8.2.06.00-9; III. Registro dos títulos e valores mobiliários oferecidos pela instituição em garantia de operações, em contrapartida com CAUÇÃO DE TÍTULOS, código 9.0.4.70.00-4; IV. Registro dos direitos relativos a empréstimo de ações, em contrapartida a TÍTULOS DE RENDA VARIÁVEL, código 1.3.1.20.00-1.

São exemplos de utilização das Contas de Compensação os registros constantes somente nos itens:

Em termos práticos e acadêmicos, para facilitar o entendimento do funcionamento contábil das contas e do balanço patrimonial, adota-se a representação gráfica em T, o que permite uma compreensão mais clara da movimentação do patrimônio das empresas.

Nesse contexto, no gráfico em T, representativo do patrimônio (balanço patrimonial), as contas evidenciadas no lado direito desse gráfico indicam que elas formam o seguinte grupo de elementos: