Questões de Contabilidade Geral - Critérios de Avaliação dos Bens Patrimoniais para Concurso

Foram encontradas 165 questões

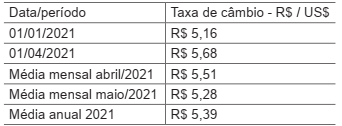

Uma entidade que opera no Brasil e tem o real como moeda funcional adquiriu um equipamento para o seu parque operacional em moeda estrangeira. O equipamento foi adquirido em 01/04/2021 pelo valor de US$ 90.000 e pago à vista. O equipamento foi entregue em 30 dias e, após preparação do local e instalação, entrou em operação no dia 31/05/2021.

Considere as seguintes taxas de câmbio do real em relação ao dólar:

Conforme disposições do Pronunciamento CPC 02 (R2) -

Efeitos das mudanças nas taxas de câmbio e conversão

de demonstrações contábeis, nas demonstrações contábeis da entidade do exercício encerrado em 31/12/2021,

o equipamento adquirido deve ser apresentado, em reais,

pelo valor de

O Ativo Imobilizado representa o conjunto de bens tangíveis ou corpóreos mantido pela empresa para a manutenção de suas atividades (produção de outros bens, fornecimento de mercadorias ou serviços), bens para aluguel a outros e para fins administrativos. Segundo o CPC 27, um bem para ser reconhecido como ativo imobilizado tem de ser mensurado pelo seu custo.

Sob esse enfoque do CPC 27, analise as informações apresentadas, a seguir, pela companhia de capital aberto RU sobre a importação de um equipamento tecnológico, visando a qualificar as atividades operacionais, para o seu ativo imobilizado.

Considerando-se exclusivamente as informações disponibilizadas, o valor do equipamento, reconhecido inicialmente pela

RU no seu Ativo Imobilizado, em reais, é

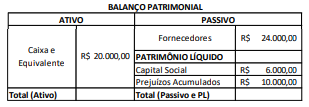

Uma sociedade empresária tinha um terreno, utilizado em seus negócios, que estava contabilizado por R$100.000 em seu balanço patrimonial.

No final do exercício, a sociedade empresária realizou uma avaliação do teste de recuperabilidade em seus ativos imobilizados. Ela constatou que o valor justo líquido de despesas diretas de venda do terreno era de R$90.000, enquanto seu valor em uso era de R$110.000.

Assinale a opção que indica o impacto do teste nas contas patrimoniais da sociedade empresária.

Com base nas informações apresentadas na tabela, a situação líquida patrimonial da entidade é

Um ativo intangível adquirido por meio de transação sem contraprestação deve ser mensurado inicialmente pelo seu custo histórico.

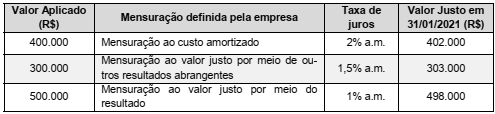

No dia 01/01/2021 uma empresa realizou aplicações financeiras com vencimento para 2023, cujas características e forma de mensuração definidas pela empresa para cada aplicação são apresentadas na tabela a seguir:

Com base nessas informações, o

Ainda que de grande valia para a mensuração de passivos que serão liquidados nos termos estabelecidos em contrato, os custos históricos são de difícil aplicação para passivos atuariais.

O valor de registro inicial de um bem produtivo adquirido no exterior corresponde ao custo desse bem em moeda estrangeira, acrescido do imposto de importação, taxas e outros custos, se existentes e expressos em moeda estrangeira, multiplicado pela taxa de câmbio na data da entrada do bem em operação mais outros custos incorridos para colocação do bem em condições de uso.

Em observância às normas internacionais de contabilidade, os gastos relativos à manutenção periódica de máquinas serão reconhecidos como ativo e incorporados ao saldo do respectivo item patrimonial a que estão vinculados.

Nessa situação hipotética, o produto agrícola será estocado pelo

No caso de uma empresa que possui um imóvel no qual planeja construir futuramente sua nova sede, para fins de mensuração contábil, esse bem pode ser avaliado ao custo ou a valor justo, por ser uma propriedade para investimento futuro.

Na ausência de um valor observável, o valor justo de um ativo pode ser apurado pela abordagem da receita ou pela abordagem do mercado.

Considere que, em um leilão público, um veículo apreendido tenha sido arrematado, por um terceiro, pelo valor de R$ 10 mil. Para fins contábeis, nessa data, esse é o valor justo do veículo.

O reconhecimento de um ativo ou passivo financeiro deve ser feito quando a entidade julgar-se economicamente envolvida com esse ativo ou passivo, independentemente da formalização contratual, haja vista a prevalência da essência sobre a forma.