Questões de Concurso

Sobre critérios de avaliação dos bens patrimoniais em contabilidade geral

Foram encontradas 904 questões

I . Os direitos e títulos de crédito, e quaisquer valores mobiliários não classifi cados como investimentos, serão avaliados, pelo custo de aquisição ou pelo valor de mercado, se este for menor.

II. Os elementos do ativo decorrentes de operações de longo prazo serão ajustados a valor presente, sendo os demais ajustados quando houver efeito relevante.

III. A diminuição do valor dos elementos dos ativos imobilizado, intangível e diferido será registrada periodicamente nas contas de: Depreciação, Amortização e Exaustão.

IV. As obrigações, encargos e riscos classifi cados no passivo exigível a longo prazo serão ajustados ao seu valor presente, sendo os demais ajustados quando houver efeito relevante.

V. Os estoques de mercadorias fungíveis destinadas à venda poderão ser avaliados pelo valor de mercado, quando esse for o costume mercantil aceito pela técnica contábil.

Considere que, no dia 2 de janeiro de determinado ano, um empréstimo de R$ 2 milhões tenha sido contraído com taxa de juros de 1,5% ao mês, carência de 6 meses — na qual serão cobrados apenas os juros — e amortização em 48 meses. Nessas condições, as últimas 24 parcelas do empréstimo deverão, no ato da contratação, ser registradas no passivo exigível a longo prazo.

Com base na situação hipotética precedente, julgue o item que se segue.

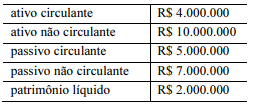

O índice de garantia do capital de terceiros é igual a 6.

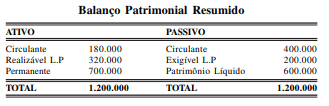

Com base no balanço da Santa Isabel o valor máximo de empréstimo que ela pode obter, considerando as normas do banco, será:

No encerramento do balanço social, os valores de empréstimos e financiamentos a vencer em mais de 12 meses devem ser ajustados ao seu valor presente.

As Normas Brasileiras de Contabilidade apresentam as bases de mensuração para componentes do Ativo das Organizações públicas e privadas. Sobre a avaliação dos Ativos, analise as afirmativas abaixo:

I - Quando o custo histórico for utilizado, o custo dos serviços reflete o montante dos recursos gastos para se adquirir ou desenvolver ativos consumidos na prestação de serviços. Como os custos utilizados são aqueles trazidos de exercícios anteriores sem ajuste pelas mudanças do preço, eles não refletem o custo dos ativos quando consumidos.

II - Valor líquido contábil é o valor presente, para a entidade, do potencial de serviços ou da capacidade de gerar benefícios econômicos remanescentes do ativo, caso este continue a ser utilizado, e do valor líquido que a entidade receberá pela sua alienação ao final da sua vida útil.

III - As mensurações a valor corrente refletem o ambiente econômico vigente na data de apresentação do relatório e para os ativos existem quatro bases de mensuração: valor de mercado, custo de reposição ou substituição, preço líquido de venda e valor em uso.

Estão corretas as afirmativas:

Informações complementares levantadas sobre esse ativo imobilizado:

• Em 31/12/2007, as expectativas de mercado para o valor justo desse ativo foram dadas pelos fluxos de caixa futuros líquidos de despesas de alienação, sendo: Ano 2018 R$ 30.000,00; Ano 2019 R$ 20.000,00; Ano 2020 R$ 30.000,00. • Os fluxos de caixa futuros líquidos de despesas de alienação foram determinados com base no valor indicado pelas expectativas de mercado, em 31/12/2017, em relação à vida útil remanescente de 3 anos para esse ativo. • Em 31/12/2017, a taxa de desconto que refletia avaliações de mercado sobre o valor do dinheiro no tempo e dos riscos específicos desse ativo imobilizado era de 12% ao ano. • Em 31/12/2017, a expetativa era que, ao final de sua vida útil remanescente, o ativo teria valor residual igual a zero.

Considerando-se somente as informações apresentadas e a NBC TG 01 (R4) – Redução ao valor recuperável de ativos e NBC TG 46 (R2) – Mensuração do valor justo, assinale, entre as alternativas a seguir, aquela com o valor que mais se aproxima da perda por desvalorização do ativo imobilizado que a Sociedade Empresária Alfa reconheceu contabilmente em 31/12/2017. Considere ainda que se tratou de um ativo individual e que ele não havia sofrido nenhum tipo de reavaliação.

Na ocasião, contrata uma operação de desconto a uma taxa mensal de 8% ao mês (juros simples) além de taxas administrativas de R$5.000 cobradas pela instituição fnanciadora.