Questões de Concurso

Sobre critérios de avaliação dos bens patrimoniais em contabilidade geral

Foram encontradas 919 questões

Com relação ao reconhecimento de itens patrimoniais ativos, à sua mensuração inicial e à sua avaliação posterior, julgue o item que se segue.

Suponha que uma entidade que necessitava avaliar uma

unidade produtiva a valor justo não tenha encontrado no

mercado cotação para os itens que integravam a unidade em

questão e que, por isso, tenha estimado o valor presente dos

benefícios econômicos futuros que a unidade produtiva traria

à entidade. Nessa hipótese, a entidade aplicou a abordagem

da receita.

Com relação ao reconhecimento de itens patrimoniais ativos, à sua mensuração inicial e à sua avaliação posterior, julgue o item que se segue.

Considere que uma indústria tenha adquirido um novo

equipamento produtivo e que, por ter efetuado o pagamento

antecipado da compra, tenha obtido um desconto tal que o

valor de aquisição ficou bem abaixo do usualmente praticado

no mercado. Nessa situação hipotética, o valor pago na

compra, acrescido dos custos eventualmente necessários para

colocar o bem em operação, é o valor pelo qual deverá ser

feita a imobilização, o qual é diferente do valor justo do bem.

Considerando-se as informações apresentadas, o contador:

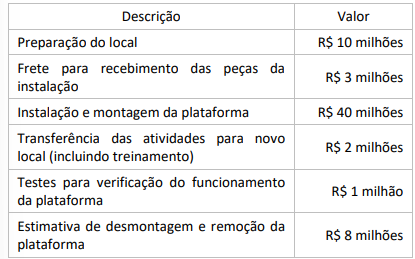

Considere o valor presente de R$ 4 milhões para a estimativa de desmontagem e remoção da plataforma.

A partir das informações apresentadas, o custo do ativo imobilizado da plataforma será de:

A Lei no 11.638/07 estabelece que as sociedades de grande porte devem ter suas demonstrações contábeis auditadas por auditores independentes registrados na CVM. Uma sociedade de grande porte é definida como aquela que possui sozinha, ou em conjunto de sociedades sob controle comum, no exercício social anterior:

A atribuição de valor monetário a itens do ativo e do passivo decorrentes do julgamento fundamentado em consenso entre as partes e que traduza, com razoabilidade, a evidenciação dos atos e dos fatos administrativos, corresponde à definição de:

Em um determinado exercício social, a entidade apresentou, em reais, os seguintes dados:

-

Empréstimos Bancários |

R$ 200.000,00 |

Disponíveis |

R$ 100.000,00 |

Estoques |

R$ 450.000,00 |

Fornecedores |

R$ 300.000,00 |

Imobilizado |

R$ 150.000,00 |

Intangível |

R$ 100.000,00 |

Clientes |

R$ 150.000,00 |

Realizável a Longo Prazo |

R$ 100.000,00 |

Investimentos em Controladas |

R$ 50.000,00 |

-

Considerando exclusivamente as informações apresentadas acima, nesse exercício, o capital próprio da entidade, em reais, é igual a:

Com relação às bases de mensuração da Avaliação de Ativos e Passivos, qual a variação do custo histórico que representa o valor pelo qual um ativo pode ser trocado ou um passivo liquidado entre as partes conhecedoras em uma transação sem favorecimentos?

Com relação ao tratamento contábil de itens do patrimônio líquido, julgue o item subsequente.

Ressalvadas quaisquer vedações legais, a conta ajustes de

avaliação patrimonial pode ser utilizada para ajustar o valor

de um item do ativo imobilizado que apresente capacidade

de geração de retornos superiores às anteriormente

estimadas.

Julgue o item subsequente.

O ativo imobilizado compreende as obrigações que

tenham por objeto bens corpóreos destinados à

manutenção das atividades da companhia ou da

empresa ou exercidos com essa finalidade, inclusive os

decorrentes de operações que transfiram à companhia as

obrigações, os riscos e o controle dessas despesas.

Diante das alterações apresentadas, o contador da empresa deve considerar

Considerando-se as informações apresentadas, conclui-se que a empresa deve

Considerando-se as informações apresentadas, a técnica de avaliação apresentada pelo contador é consistente com a abordagem de

I. Estoques são ativos na forma de materiais ou suprimentos a serem consumidos no processo de produção, bem como são ativos na forma de materiais ou suprimentos a serem consumidos ou empregados na prestação de serviços.

II. Os estoques devem ser mensurados pelo valor de custo histórico ou pelo valor realizável líquido, dos dois o menor, incluindo os estoques adquiridos por meio de transação sem contraprestação.

Marque a alternativa CORRETA:

A escolha e o uso de um método de custeio podem gerar diferenças nas informações geradas, pois impactam nos elementos de custos que devem ou não ser atribuídos aos produtos. Em um determinado período, uma empresa apurou o valor do Resultado Operacional utilizando dois métodos de custeio: o Custeio por Absorção e o Custeio Variável. O valor do Resultado Operacional da empresa no período analisado foi de R$ 120.000,00 ao utilizar o método de Custeio por Absorção e de R$ 100.000,00 ao utilizar o método de Custeio Variável.

Considerando que as informações utilizadas foram as mesmas ao utilizar os dois métodos de custeio, a diferença no Resultado Operacional da empresa é determinada pelo tratamento de