Questões de Concurso

Sobre critérios de avaliação dos bens patrimoniais em contabilidade geral

Foram encontradas 920 questões

Em relação às condições apresentadas nessa situação hipotética, assinale a opção correta.

Com base nessa informação, assinale a opção em que é apresentada a exceção a essa regra.

Com base nessa situação hipotética, assinale a opção em que é corretamente representada a forma de escrituração inicial e de reconhecimento da primeira parcela de juros embutidos.

Julgue o item subsequente, relativos a procedimentos contábeis aplicáveis aos ativos imobilizados.

Os custos de manutenção periódica de um ativo imobilizado

devem ser reconhecidos no valor contábil desse ativo.

Com referência ao reconhecimento, à mensuração e à avaliação de itens patrimoniais ativos, julgue o item que se segue.

Se, por ocasião do fechamento do balanço, ocorrer saldo

negativo em conta-corrente bancária e esse valor não for

compensável com outros saldos, um passivo circulante

deverá ser registrado.

Quanto à mensuração e avaliação de itens patrimoniais ativos, julgue o item subsequente.

A mensuração do valor justo de um ativo exige a

determinação do objeto de mensuração; do mercado

principal (ou do mais vantajoso), em que o ativo é cursado;

e do nível da hierarquia de valor justo no qual os dados se

classificam.

Quanto à mensuração e avaliação de itens patrimoniais ativos, julgue o item subsequente.

O registro inicial em estoque do produto colhido por

uma empresa agrícola se dá pelo seu valor justo,

subsequentemente tratado pelo critério custo ou valor

realizável líquido, dos dois o menor.

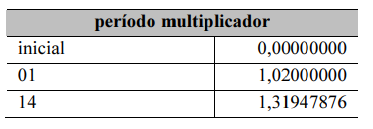

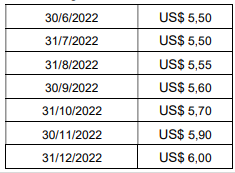

Em 30/6/2022, a Companhia X contrata um empréstimo no valor de US$ 1.000.000,00 (um milhão de dólares). O prazo contratual contratual foi de cinco anos, com juros mensais de 0,5% ao mês, vencíveis no 1º dia útil do mês seguinte. O vencimento do principal ocorrerá em duas parcelas iguais e anuais, após a carência de três anos, ocorrendo em 30/6/2026 e 30/6/2027. A cotação hipotética do dólar no segundo semestre de 2022 foi:

Com base nessas informações, assinale a alternativa correta.

O registro de ações de emissão própria recompradas se faz pelo seu custo de aquisição, podendo ser utilizado o custo médio das ações de mesma espécie e classe para a baixa por alienação.

Considere que uma carteira de títulos públicos federais tenha sido adquirida por R$ 100 mil, com o objetivo de ser vendida assim que fosse conveniente. Considere, também, que, ao final do exercício social, os títulos que constavam dessa carteira ainda não tinham sido vendidos e haviam gerado R$ 18 mil de renda de juros; na ocasião, o valor justo desses títulos era de R$ 122 mil. Nessa situação, um ajuste de avaliação patrimonial no valor de R$ 4 mil deve ser reconhecido em conta do patrimônio líquido.

Considere que, no mês corrente, uma sociedade comercial tenha colocado no mercado 500 mil debêntures de sua emissão, com valor nominal de R$ 1,0 mil cada, e que tenha conseguido vender cada uma delas pelo valor de R$ 1,1 mil. Nessa situação, a sociedade deve reconhecer sua obrigação pelo valor nominal total e registrar, em conta de reserva de capital, o ágio recebido.

Considere que determinada indústria tenha adquirido um equipamento industrial pelo valor de R$ 1,0 milhão e que sua vida útil tenha sido estimada em 10 anos. Considere ainda que essa indústria trabalhe com uma expectativa de valor residual de 10% do valor original e adote o método da soma dos dígitos decrescente para o cálculo da depreciação. Nessa situação, o valor contábil líquido do bem, ao final do quarto ano integral de depreciação, será superior a R$ 450 mil.

Assinale a opção que indica o saldo da conta “fornecedores” contabilizado no Balanço Patrimonial da sociedade empresária em 31/12/X0, considerando que houve apenas essa transação a prazo.

Uma entidade emitiu debêntures no valor de R$ 100.000. No processo, a entidade incorreu nos seguintes gastos, exclusivamente vinculados ao lançamento destas debêntures:

De acordo com a NBC TG 08 – Custos de Transação e Prêmios na

Emissão de Títulos e Valores Mobiliários, assinale a opção que

indica a mensuração e apresentação das debêntures no balanço

patrimonial da entidade, na data do registro inicial da captação.

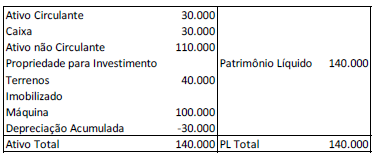

Uma entidade apresentava o seguinte balanço patrimonial em 31/12/X0:

Na data, a máquina era depreciada de acordo com o método da linha reta.

No ano de X1, a entidade passou a reconhecer os terrenos a valor justo, que era de R$60.000. Ainda, a entidade passou a depreciar a máquina de acordo com o método dos benefícios gerados.

De acordo com a NBC TG 23 (R2) - Políticas Contábeis, Mudança

de Estimativa e Retificação de Erro, assinale a opção que indica a

classificação das mudanças do reconhecimento do terreno e do

método de depreciação, respectivamente.