Questões de Concurso

Sobre critérios de avaliação dos bens patrimoniais em contabilidade geral

Foram encontradas 923 questões

Um empréstimo no valor de R$ 15.000.000,00 foi obtido por uma empresa no dia 01/12/2019. As condições estabelecidas no contrato foram as seguintes:

− A taxa de juros compostos contratada foi 1,5% ao mês.

− O principal será pago integralmente em uma única parcela que vencerá em 01/12/2022.

− Os juros, no valor de R$ 685.175,63, seriam pagos trimestralmente, com a primeira parcela vencendo em 01/03/2020.

A empresa pagou, adicionalmente, na data da obtenção do empréstimo, despesas relacionadas com o contrato (custos de transação) no valor de R$ 500.000,00 e a taxa de custo efetivo da operação foi 1,577% ao mês.

O valor do saldo líquido apresentado no balanço patrimonial de 31/12/2019 para o passivo relativo ao empréstimo obtido foi, em reais:

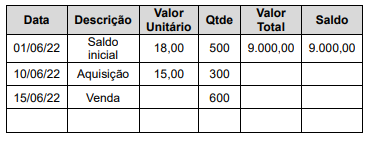

- Venda de 600 unidades pelo valor unitário de R$ 20,00.

Assinale a alternativa que apresenta o custo das mercadorias vendidas, considerando que a Entidade adota o método PEPS (primeiro que entra, primeiro que sai) para mensurar o custo dos estoques:

Segundo o princípio de reconhecimento, a entidade não reconhece no valor contábil de um item do ativo imobilizado os custos da manutenção periódica do item. Um item do ativo imobilizado que seja classificado para reconhecimento como ativo deve ser mensurado pelo seu custo. São exemplos de custos diretamente atribuíveis:

I - custos de frete e de manuseio (para recebimento e instalação);

II - instalação e montagem;

III - custos com testes para verificar se o ativo está funcionando corretamente, após dedução das receitas líquidas provenientes da venda de qualquer item produzido, enquanto se coloca o ativo nesse local e condição (tais como amostras produzidas quando se testa o equipamento).

Está (estão) correta (s):

Em uma combinação de negócios, um dos critérios a serem adotados pelo adquirente, na mensuração dos componentes da participação de não controladores na empresa adquirida, na data da aquisição, é a sua proporção nos ativos líquidos da adquirida em caso de liquidação.

Pela abordagem de custo, o valor justo de um ativo é um valor de entrada, que reflete o custo de reposição corrente do ativo objeto da mensuração.

A mensuração do ajuste a valor presente decorre da avaliação de ativos e passivos a valores de saída. Dependendo dos prazos de vencimento, o valor presente é inferior ao valor final; quanto maiores esses prazos, maior o desconto.

Critérios contábeis adequados de contas a receber permitem, entre outros aspectos, controlar prazos médios de vencimento e de recebimento dos créditos correspondentes, bem como sua origem e composição.

O desreconhecimento de um ativo normalmente ocorre quando a entidade perde o controle da totalidade ou de parte do ativo reconhecido; para o passivo, o desreconhecimento normalmente ocorre quando a entidade não possui mais uma obrigação presente pela totalidade ou por parte do passivo reconhecido.

O custo de aquisição de bens do ativo não circulante imobilizado e intangível poderá ser deduzido diretamente como despesa operacional, desde que o bem adquirido tenha valor unitário não superior a R$ 1.200 ou prazo de vida útil não superior a um ano.

A questão, deverá ser respondida com base nas informações abaixo:

Dinheiro................................................................................ 30.000

Veículos para revenda ....................................................... 120.000

Veículos para aluguel........................................................... 80.000

Capital social...................................................................... 200.000

Prejuízos acumulados ........................................................ 100.000

Receita com aluguel de veículos.......................................... 90.000

Fornecedores....................................................................... 80.000

Impostos a recolher.............................................................. 20.000

Custo dos serviços prestados .............................................. 40.000

Despesas administrativas .................................................... 20.000

Com base nas disposições da Lei n.° 6.404/1976, que estabelece importantes regras para a elaboração das demonstrações contábeis das sociedades por ações, julgue o item.

No ativo imobilizado, estarão classificados os direitos

que tenham por objeto bens corpóreos destinados à

manutenção das atividades da empresa, a exemplo de

prédios e edificações.