Questões de Concurso

Sobre critérios de avaliação dos bens patrimoniais em contabilidade geral

Foram encontradas 923 questões

De acordo com o CPC nº 27 - Ativo Imobilizado, após o reconhecimento, o item do ativo imobilizado cujo valor justo possa ser mensurado confiavelmente pode ser apresentado pelo seu valor reavaliado, correspondente ao seu valor justo à data da reavaliação menos qualquer depreciação e perda por redução ao valor recuperável acumuladas subsequentes. A reavaliação deve ser realizada com suficiente regularidade para assegurar que o valor contábil do ativo não apresente divergência relevante em relação ao seu valor justo na data do balanço.

Sobre a forma correta de lançamento de uma reavaliação de imobilizado, analise as assertivas a seguir marcando verdadeiro (V) ou falso (F):

( ) Debitando a conta do bem reavaliado.

( ) Creditando na conta do patrimônio líquido.

( ) Creditando a conta do bem reavaliado.

( ) Debitando na conta ajuste de avaliação do PL.

Assinale a alternativa com a sequência CORRETA:

De acordo com o CPC 02 (R2) - Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis - Uma entidade pode manter atividades em moeda estrangeira de duas formas. Ela pode ter transações em moedas estrangeiras ou pode ter operações no exterior. Adicionalmente, a entidade pode apresentar suas demonstrações contábeis em uma moeda estrangeira. O objetivo deste Pronunciamento Técnico é orientar acerca de como incluir transações em moeda estrangeira e operações no exterior nas demonstrações contábeis da entidade e como converter demonstrações contábeis para moeda de apresentação.

Determinada empresa brasileira do setor agrário contraiu, junto ao Banco Norte-Americano S/A, um empréstimo, em dólar, a fim de adquirir maquinários e implementos agrícolas diretamente da China. O valor do empréstimo concedido pela Norte-Americano S/A foi de $50.000,00, em 15 de janeiro de 2020, para ser quitado em outubro do mesmo ano. O dólar apurado nesta operação estava cotado a $2,70 e o valor da dívida nessa data foi estimada em R$135.000,00. Em outubro, ao realizar o pagamento, via banco, constatou-se uma desvalorização do real em relação ao dólar cotado a $3,60. Dessa forma, o valor do empréstimo passou para R$180.000,00, havendo uma variação cambial de R$45.000,00.

Em consonância com pronunciamento contábil nº 02, os lançamentos contábeis referentes ao pagamento do empréstimo registrado na empresa foram:

Valor da máquina R$ 154.000,00 Tributos recuperáveis R$ 18.480,00 Tributos não recuperáveis R$ 15.400,00 Gastos iniciais de transporte R$ 1.580,00 Gastos de instalação R$ 3.800,00 Valor residual R$ 7.815,00 Vida útil 5 anos Taxa de depreciação anual 20%

Outras informações:

• A sociedade empresária utiliza o método de depreciação linear.

• Não houveram indicativos de perda desde o início de suas operações até 31/12/2021.

Considerando somente as informações apresentadas e de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, o valor contábil líquido da máquina, em 31/12/2021, corresponde a:

Captação de empréstimo:

Valor do principal: R$ 100.000,00.

Data de vencimento do empréstimo: 01/04/2023 (pagamento do principal acrescido de juros/encargos financeiros).

Juros/encargos financeiros devidos: R$ 26.824,18.

Desconto de duplicata antes de seu vencimento:

Valor da duplicata no vencimento: R$ 30.000,00.

Data de vencimento da duplicata: 01/10/2022.

Juros/Encargos financeiros devidos em virtude da taxa de desconto simples comercial cobrada pelo banco: R$ 3.600,00.

Outras informações:

• O valor do empréstimo e o valor líquido da operação de desconto de duplicata foram creditados ainda no dia 01/04/2022, na conta corrente da sociedade empresária no Banco A.

• O exercício social da sociedade empresária ocorre de 01/01 a 31/12 a cada ano.

• A sociedade empresária adota o ano comercial de 360 dias em todas as suas transações financeiras.

Considerando exclusivamente as informações apresentadas, assinale a alternativa com os lançamentos contábeis que a sociedade empresária deverá realizar para refletirem, em 01/04/2022, o reconhecimento inicial das transações de captação do empréstimo e de desconto de duplicata. (Desconsidere qualquer incidência de impostos.)

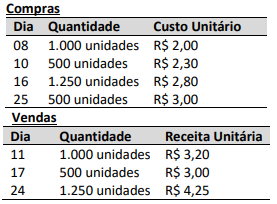

• O valor do saldo inicial em estoque de mercadorias no mês de fevereiro de 2022 corresponde a zero.

• A sociedade empresária utiliza o critério do custo médio ponderado como critério de valoração do estoque da mercadoria A.

Considerando exclusivamente as informações apresentadas e o disposto na NBC TG 16 (R2) – Estoques, assinale o valor do custo das mercadorias vendidas apurado no encerramento do mês de fevereiro de 2022.

Com base nessa situação hipotética, no Pronunciamento Técnico CPC 12 — ajuste a valor presente e na Lei n.º 6.404/1976, que determina que as operações a longo prazo, tanto ativas quanto passivas, serão ajustadas ao seu valor presente, garantindo-se, assim, que as informações sejam evidenciadas pela sua representação fidedigna na data das demonstrações, julgue o item.

No ativo, o crédito a receber será registrado por

R$ 121.000 no ativo realizável a longo prazo, seguido de

conta retificadora de receitas financeiras a apropriar, no

valor de R$ 21.000.

Com base nessa situação hipotética e na NBC TG 27 (R4) — ativo imobilizado, julgue o item, considerando que tenha sido adotado o método linear de depreciação nesse caso.

O valor contábil bruto do referido equipamento em 31/12/2021 é igual a R$ 78.000.

I. As aplicações dos recursos constituem-se de bens e/ou direitos. II. Estoque de Mercadorias é uma conta que se classifica como uma origem, ou seja, capitais próprios. III. Origens são elementos patrimoniais que se dividem em capitais próprios ou de terceiros.

Quais estão corretas?

Em caso de necessidade de avaliação de um item do ativo imobilizado, a identificação do maior valor entre o valor justo menos os custos de venda de um ativo e seu valor em uso consiste no:

Ao ser consultado sobre critérios para reconhecimento contábil de arrendamentos, à luz das disposições do Pronunciamento CPC 06 (R2), um consultor especializado na área pode afirmar que:

Uma empresa de saneamento está aplicando recursos em um projeto (realizado internamente) que está na fase de pesquisa para o desenvolvimento de um novo método para o tratamento de efluentes.

De acordo com o CPC 04, os gastos aplicados pela empresa no projeto em fase de pesquisa devem ser registrados:

As seguintes contas de resultado foram extraídas do balancete de verificação da Cia. Faz Tudo, em 31/12/2021 (em R$).

Com base nessa situação hipotética, julgue o item.

Acerca da composição do custo dos estoques, é correto

afirmar que deverão nele estar compreendidos o preço

de compra, o imposto de importação, os tributos

recuperáveis perante o fisco e os custos de transporte,

seguro e manuseio, além de outros diretamente

atribuíveis à sua aquisição.