Questões de Concurso

Sobre critérios de avaliação dos bens patrimoniais em contabilidade geral

Foram encontradas 931 questões

Com relação às bases de mensuração da Avaliação de Ativos e Passivos, qual a variação do custo histórico que representa o valor pelo qual um ativo pode ser trocado ou um passivo liquidado entre as partes conhecedoras em uma transação sem favorecimentos?

− Data do empréstimo: 31/12/2018 − Prazo do contrato: 6 anos − Taxa de juros: 10% ao ano (juros compostos) − Pagamentos: parcelas iguais e anuais no valor de R$ 918.430,00, sendo pagas em 31/12 de cada ano

A empresa incorreu, adicionalmente, em custos de transação no valor total de R$ 120.000,00, que foram pagos na data do empréstimo, sendo a taxa de custo efetivo do empréstimo de 11% ao ano. Em relação a esta operação, o

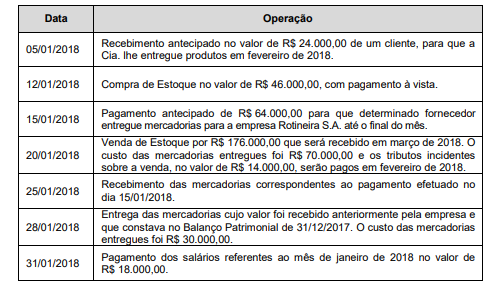

As seguintes transações foram realizadas pela empresa no mês de janeiro de 2018:

Após o registro das operações acima, o valor total do Ativo da empresa Rotineira S.A., em 31/01/2018, era, em reais,

• Aquisição de máquina a prazo, no valor total de R$ 500.000,00.

• Recebimento de cliente, no valor total de R$ 100.000,00.

• Pagamento de fornecedor no valor de R$ 250.000,00.

• Recebimento de duplicatas, no valor total de R$ 50.000,00.

Considerando apenas as informações apresentadas, é correto afirmar que

Com base na narrativa exposta, assinale a alternativa correta.

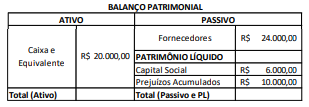

Com base nas informações apresentadas na tabela, a situação líquida patrimonial da entidade é

I – O saldo de seguros antecipados da Cia. Beta será de R$ 600,00.

II – O reconhecimento da despesa de seguros referente ao primeiro trimestre de 2020 não terá afetado o caixa da empresa.

III – A Cia. Beta terá desembolsado valores referentes a três parcelas do seguro contratado no primeiro trimestre de 2020.

Está correto apenas o que se afirma em

Em uma ação de dissolução parcial de sociedade do segmento varejista, o Perito do Juízo constatou que o Ativo Imobilizado da entidade representa 75% do seu Ativo Total, o que o levou a rever os conceitos e diretrizes definidos pela NBC TG 27 (R4) – Ativo Imobilizado, principalmente para revisar se as informações divulgadas em notas explicativas e os critérios utilizados na escrituração contábil estão adequados. Identifique, nos itens abaixo, as informações que devem ser incluídas em notas explicativas referente à citada NBC TG 27 (R4) e, em seguida, assinale a opção CORRETA:

I. Os critérios de mensuração utilizados para determinar o valor contábil bruto; os métodos de depreciação utilizados; as vidas úteis ou as taxas de depreciação utilizadas.

II. A existência e os valores contábeis de ativos cuja titularidade é restrita, como os ativos imobilizados formalmente ou na essência oferecidos como garantia de obrigações e os adquiridos mediante operação de leasing conforme a NBC TG 06.

III. O valor dos gastos reconhecidos no valor contábil de um item do ativo imobilizado no final da sua construção.

IV. O valor contábil bruto e a depreciação acumulada (mais as perdas por redução ao valor recuperável acumuladas) no início e no final do período.

Estão CORRETOS os itens:

A Cia. Invisível possuía, em 31/12/2019, um ativo Intangível (Marca) com vida útil indefinida, cujo valor contábil era R$ 2.100.000,00, composto dos seguintes valores:

- Custo de aquisição ............................................................................... R$ 2.500.000,00

- Perda por desvalorização (reconhecida em 2019) ................... R$ 400.000,00

Em dezembro de 2020, a Cia. realizou novamente o Teste de Recuperabilidade do Ativo (Teste de impairment) e obteve as seguintes informações:

- Valor em uso ................................................................................................ R$ 1.900.000,00

- Valor justo líquido das despesas de venda ...................................... R$ 2.600.000,00

Com base nestas informações e sabendo que as evidências indicaram que a vida útil desse ativo continua indefinida, a Cia. Invisível, em dezembro de 2020,

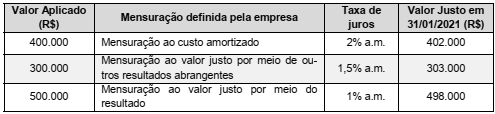

No dia 01/01/2021 uma empresa realizou aplicações financeiras com vencimento para 2023, cujas características e forma de mensuração definidas pela empresa para cada aplicação são apresentadas na tabela a seguir:

Com base nessas informações, o

Ainda que de grande valia para a mensuração de passivos que serão liquidados nos termos estabelecidos em contrato, os custos históricos são de difícil aplicação para passivos atuariais.