Questões de Concurso

Sobre demonstração de origens e aplicações de recursos – doar em contabilidade geral

Foram encontradas 117 questões

Ano: 2015

Banca:

INSTITUTO AOCP

Órgão:

EBSERH

Prova:

INSTITUTO AOCP - 2015 - EBSERH - Assistente Administrativo (HC-UFG) |

Q730202

Contabilidade Geral

As variações do patrimônio das entidades

estão configuradas em demonstrações

contábeis e, dentre elas, tem-se

demonstrações que registram as variações

do patrimônio, aquelas que registram o

resultado das operações e, ainda, as que

registram as origens e aplicações dos

recursos. As demonstrações contábeis

referidas são, respectivamente:

Ano: 2015

Banca:

INAZ do Pará

Órgão:

Prefeitura de Terra Alta - PA

Prova:

INAZ do Pará - 2015 - Prefeitura de Terra Alta - PA - Contador |

Q651689

Contabilidade Geral

O objetivo básico do Demonstrativo de Origens e Aplicações de

Recursos consiste em especificar as alterações ocorridas na posição do Capital

Circulante Líquido (CCL). Indique uma situação em que o CCL trate-se de um fato

modificativo.

Ano: 2015

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2015 - Prefeitura de São Paulo - SP - Auditor Municipal de Controle Interno - Geral |

Q584626

Contabilidade Geral

Texto associado

Com base nas informações extraídas da contabilidade da empresa Arena Verde Ltda., em 31 de dezembro de 2014, apresentadas a seguir, classifique as contas contábeis de acordo com sua natureza e de acordo com os critérios contábeis relativamente aos componentes do ativo, passivo e demonstração de resultado e responda à questão.

BALANCETE EM 31.12.2014

Descrição da conta contábil Valor em Reais (R$)

Títulos a receber de LP 15.690,00

Salários a pagar (42.670,00)

Reservas de capital (120.000,00)

Provisões diversas (27.300,00)

Perdas estimadas para créditos de liquidação duvidosa (18.795,00)

Contas a receber com empresa ligada – LP 18.400,00

Lucros a destinar (67.500,00)

Lucro líquido do exercício a calcular

IR e CSL a pagar a calcular

Investimentos permanentes em controladas 95.000,00

Impostos a recuperar de LP 22.300,00

Impostos a recolher (36.700,00)

Ativo Imobilizado 348.000,00

Fornecedores (279.900,00)

Estoques 239.100,00

Empréstimos e financiamentos (LP) (271.800,00)

Empréstimos e financiamentos (135.900,00)

Duplicatas descontadas (50.120,00)

Depreciação acumulada (87.000,00)

Demais contas a receber 6.400,00

Contingências trabalhistas de LP (133.570,00)

Contas a receber de clientes 250.600,00

Contas a pagar de longo prazo (11.300,00)

Contas a pagar (15.490,00)

Capital (65.000,00)

Caixa 6.800,00

Bancos 167.900,00

Ativos intangíveis 54.000,00

Aplicações financeiras 178.000,00

Ajustes patrimoniais (26.500,00)

Adiantamento a fornecedores 73.200,00

Adicionalmente, as seguintes operações foram realizadas durante o exercício de 2014:

• Vendas brutas em 2014 – R$ 1.200.000,00

• Impostos de vendas – R$ 420.000,00

• Devolução de vendas – R$ 24.000,00

• Custos dos produtos vendidos – Utilize as informações a seguir para cálculo do CMV:

º Estoques iniciais em 31.12.2013 – R$ 345.000,00

º Compras do ano de 2014 – R$ 364.100,00

• Despesas Comerciais – R$ 87.300,00

• Despesas Administrativas – R$ 89.400,00

• Despesas Financeiras Líquidas – R$ 6.700,00

• Outras despesas – R$ 8.900,00

• Impostos de Renda Pessoa Jurídica (IRPJ) – Taxa efetiva de 20%

sobre o LAIR

• Contribuição Social sobre o Lucro Líquido (CSLL) – Taxa efetiva de 5%

sobre o LAIR

• O IRPJ e a CSLL calculados no período, foram provisionados pelo valor líquido do IRRF a recuperar no montante de R$ 7.855,00.

Assinale a alternativa que indica corretamente o valor do CCL da empresa Arena Verde Ltda., em 31 de dezembro de 2014, em reais.

Q507210

Contabilidade Geral

A revisão da Lei nº 6404/76 teve como uma de suas consequências a criação da “Demonstração dos Fluxos de Caixa”, substituindo a

Q483077

Contabilidade Geral

Na análise das Demonstrações Financeiras de uma empresa, a ocorrência de Lucro e de Investimento Líquido num determinado exercício corresponde, na DOAR:

Q449997

Contabilidade Geral

Representa aplicação de recursos na Demonstração de Origens e Aplicações de Recursos

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2014 - Prefeitura de Florianópolis - SC - Auditor Fiscal de Tributos Municipais - P2 |

Q414720

Contabilidade Geral

O CCL (Capital Circulante Líquido) é importante para a análise da folga financeira de uma organização.

Assinale a alternativa correta sobre o CCL.

Assinale a alternativa correta sobre o CCL.

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2014 - Prefeitura de Florianópolis - SC - Auditor Fiscal de Tributos Municipais - P2 |

Q414710

Contabilidade Geral

Texto associado

Responda a questão com base nos demonstrativos financeiros da Cia. Floripana de Metalurgia S/A. Valores em milhares de R$.

Com base nos demonstrativos da Cia. Floripana de Metalurgia S/A de 2013, assinale a alternativa correta sobre o CCL (Capital Circulante Líquido) de 2012, o CCL de 2013 e a variação do CCL de 2012 para 2013, nesta ordem.

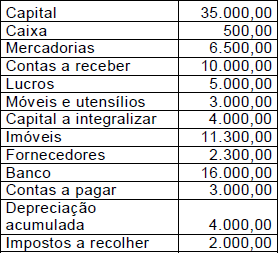

Q413480

Contabilidade Geral

Texto associado

Com base no balancete de verificação de uma empresa de revenda de produtos eletrônicos XPTO Ltda., levantado em 31 de dezembro de 2012, conforme demonstrado a seguir, responda às questões de números 46 a 50.

O valor do capital circulante líquido, em R$, é

Ano: 2008

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Pau dos Ferros - RN

Prova:

COMPERVE - 2008 - Prefeitura de Pau dos Ferros - RN - Fiscal de Tributos |

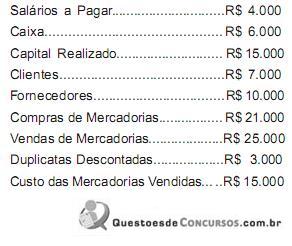

Q403998

Contabilidade Geral

Texto associado

O Balancete de Verificação da Comercial Santos Ltda. apresentava os saldos das contas abaixo em 30 de setembro de 2007. A partir dessas informações, responda à questão.

É correto afirmar que o capital circulante líquido

Q401787

Contabilidade Geral

Considere os fatos contábeis a seguir.

1. Aquisição de mercadorias à vista no valor de $ 30.000.

2. Contratação de um empréstimo de curto prazo no valor de $ 80.000.

Após a contabilização dos fatos apresentados, é correto afirmar que o Capital Circulante Líquido

1. Aquisição de mercadorias à vista no valor de $ 30.000.

2. Contratação de um empréstimo de curto prazo no valor de $ 80.000.

Após a contabilização dos fatos apresentados, é correto afirmar que o Capital Circulante Líquido

Ano: 2010

Banca:

FUMARC

Órgão:

CEMIG-TELECOM

Prova:

FUMARC - 2010 - CEMIG-TELECOM - Analista Contábil Júnior |

Q396080

Contabilidade Geral

Na Demonstração das Origens e Aplicações de Recursos, as depreciações de ativos realizadas durante o exercício social são consideradas:

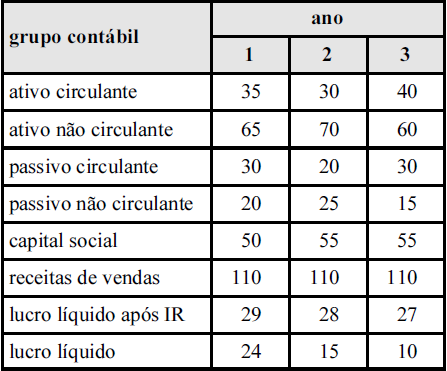

Q394618

Contabilidade Geral

Considerando que a tabela acima apresenta informações da contabilidade da empresa hipotética Z, que o ativo financeiro e o passivo financeiro de cada ano dessa empresa representavam, cada um, 10% do total de valores circulantes, e que os três anos dessa tabela são consecutivos, sendo o ano 1 o mais recente e o ano 3 o mais antigo, julgue os itens subsequentes.

O capital circulante líquido da empresa Z manteve-se positivo ao longo de todo o período, mas apresentou comportamento decrescente quando comparado o ano 3 com o ano 1.

O capital circulante líquido da empresa Z manteve-se positivo ao longo de todo o período, mas apresentou comportamento decrescente quando comparado o ano 3 com o ano 1.

Q394594

Contabilidade Geral

Texto associado

Para responder à questão, analise o balanço patrimonial a seguir.

A variação do Capital Circulante Líquido (CCL) é:

Ano: 2008

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

COMLURB

Prova:

FJG - RIO - 2008 - COMLURB - Contador |

Q364336

Contabilidade Geral

Em 31 de dezembro, o Razão de uma determinada empresa, revendedora de mercadorias, apresentava as seguintes contas com seus respectivos saldos:

Como a empresa, para controle do seu estoque, adota o inventário periódico e no início do exercício a conta “Estoque de Mercadorias” apresentava saldo de R$ 2.000, pode-se afirmar que o valor do Capital Circulante Líquido em 31/12 era:

Como a empresa, para controle do seu estoque, adota o inventário periódico e no início do exercício a conta “Estoque de Mercadorias” apresentava saldo de R$ 2.000, pode-se afirmar que o valor do Capital Circulante Líquido em 31/12 era:

Ano: 2013

Banca:

IESES

Órgão:

SEPLAG-MG

Prova:

IESES - 2013 - SEPLAG-MG - Gestor Governamental - Contador |

Q362434

Contabilidade Geral

Texto associado

Com base no Balanço Patrimonial descrito abaixo responda a questão a seguir.

O valor relativo ao capital circulante líquido é:

Ano: 2013

Banca:

FEPESE

Órgão:

JUCESC

Prova:

FEPESE - 2013 - JUCESC - Analista Técnico em Gestão de Registro Mercantil - Analista Técnico Administrativo |

Q358433

Contabilidade Geral

Com base nos demonstrativos fnanceiros da Cooperativa da Junta Comercial de SC (CJC/SC), pode-se afrmar que a folga fnanceira (CCL – Capital Circulante Líquido):

Q356980

Contabilidade Geral

O objetivo da administração do capital de giro é gerir cada um dos ativos e passivos circulantes que a empresa possui, para que um nível aceitável de capital circulante líquido seja mantido (CCL). Logo, são considerados ativos circulantes da empresa:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347987

Contabilidade Geral

Os dados constantes na tabela acima foram extraídos da contabilidade de determinada empresa, e fazem referência a três anos consecutivos. Com base nessas informações, julgue os itens subsequentes.

O capital circulante líquido cresceu a taxas constantes ao longo dos três anos

O capital circulante líquido cresceu a taxas constantes ao longo dos três anos

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CPRM

Prova:

CESPE - 2013 - CPRM - Analista em Geociências - Contabilidade |

Q333644

Contabilidade Geral

A tabela acima apresenta a estrutura patrimonial, ao final de determinado ano, de uma empresa do ramo de negócios de produção de cartonagem. Considerando que, nessa estrutura, o conteúdo dos componentes, quando cabíveis, diz respeito às atividades e ao financiamento dessas atividades, julgue o item abaixo.

No ano em tela, a referida empresa aumentou o seu capital circulante líquido (CCL), obtendo folga financeira de R$ 80 mediante a diferença entre o ativo circulante (R$ 300) e o passivo circulante (R$ 220), a qual passou a integrar o capital de giro da empresa.

No ano em tela, a referida empresa aumentou o seu capital circulante líquido (CCL), obtendo folga financeira de R$ 80 mediante a diferença entre o ativo circulante (R$ 300) e o passivo circulante (R$ 220), a qual passou a integrar o capital de giro da empresa.