Questões de Concurso

Sobre demonstração de origens e aplicações de recursos – doar em contabilidade geral

Foram encontradas 117 questões

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2012 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q287242

Contabilidade Geral

Texto associado

Considerando a tabela acima, em que são apresentados os dados

hipotéticos, em $, de determinada empresa, e que a alíquota do IR

e a contribuição sobre o lucro líquido dessa empresa sejam de 34%,

sendo estes os únicos dados significativos para fins de levantamento

de balanço e apuração do resultado do exercício, julgue os itens

seguintes.

Considerando a tabela acima, em que são apresentados os dados

hipotéticos, em $, de determinada empresa, e que a alíquota do IR

e a contribuição sobre o lucro líquido dessa empresa sejam de 34%,

sendo estes os únicos dados significativos para fins de levantamento

de balanço e apuração do resultado do exercício, julgue os itens

seguintes.

O capital circulante líquido da empresa é negativo no período.

Q280353

Contabilidade Geral

Texto associado

Responda:

C, se a proposiçao é certa;

E, se a proposição é errada.

C, se a proposiçao é certa;

E, se a proposição é errada.

Em 31/12/2010 a Cia. Voraz apurou os seguintes saldos contábeis:

Considerando-se apenas as informações disponíveis, observa-se que o valor do Capital Circulante Líquido da empresa em 31/12/2010 foi de $3.400.

Considerando-se apenas as informações disponíveis, observa-se que o valor do Capital Circulante Líquido da empresa em 31/12/2010 foi de $3.400.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Provas:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Informática

|

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264125

Contabilidade Geral

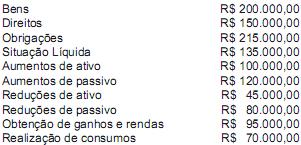

A firma Equacionada S.A. apurou o seu patrimônio em 2011, computando os saldos iniciais e a movimentação do exercício. Disto resultaram os valores abaixo listados:

Considerando que todo o movimento contábil dessa entidade está expresso na equação acima, pode-se dizer que o item que a completa será um aumento de

Considerando que todo o movimento contábil dessa entidade está expresso na equação acima, pode-se dizer que o item que a completa será um aumento de

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q255970

Contabilidade Geral

Texto associado

As informações abaixo referem-se aos dados do balanço

patrimonial preparado para análise de uma empresa hipotética.

• ativo circulante: R$ 400;

• ativo não circulante: R$ 200;

• passivo circulante: R$ 300;

• passivo não circulante: R$ 300.

O capital social dessa empresa soma R$ 100 e o ativo realizável a

longo prazo, R$ 50. Sabe-se, também, que o lucro líquido no

período somou R$ 30 e o giro do ativo dessa empresa foi igual a 3.

Com base nessas informações, julgue os próximos itens.

patrimonial preparado para análise de uma empresa hipotética.

• ativo circulante: R$ 400;

• ativo não circulante: R$ 200;

• passivo circulante: R$ 300;

• passivo não circulante: R$ 300.

O capital social dessa empresa soma R$ 100 e o ativo realizável a

longo prazo, R$ 50. Sabe-se, também, que o lucro líquido no

período somou R$ 30 e o giro do ativo dessa empresa foi igual a 3.

Com base nessas informações, julgue os próximos itens.

O capital circulante líquido dessa empresa é nulo.

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Técnico de Suprimentos de Bens e Serviços Júnior - Administração |

Q189558

Contabilidade Geral

Tomando como base o balanço patrimonial de uma empresa, conclui-se que a diferença entre o Ativo Circulante e o Passivo Circulante define o(a)

Q172065

Contabilidade Geral

Assinale a alternativa VERDADEIRA:

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

HEMOBRÁS

Prova:

CESPE - 2008 - HEMOBRÁS - Técnico de Contabilidade |

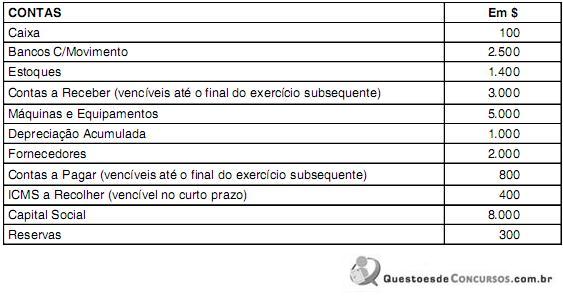

Q154084

Contabilidade Geral

Texto associado

Com base no balancete de verificação apresentado acima, julgue

os itens subseqüentes.

Com base no balancete de verificação apresentado acima, julgue

os itens subseqüentes.

O capital circulante líquido apurado é de R$ 5.990.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2009 - ANATEL - Especialista em Regulação - Ciências Contábeis |

Q146947

Contabilidade Geral

Texto associado

Com base nos conceitos e aplicações da contabilidade comercial

e da análise econômico-financeira, julgue os seguintes itens.

e da análise econômico-financeira, julgue os seguintes itens.

Para as companhias abertas, além da apresentação e publicação de demonstração das origens e aplicações de recursos, passou a ser obrigatória também a demonstração do fluxo de caixa, nesse caso, porém, apenas quando o patrimônio líquido exceder R$ 2 milhões.

Ano: 2009

Banca:

FUNIVERSA

Órgão:

IPHAN

Prova:

FUNIVERSA - 2009 - IPHAN - Analista - Contabilidade |

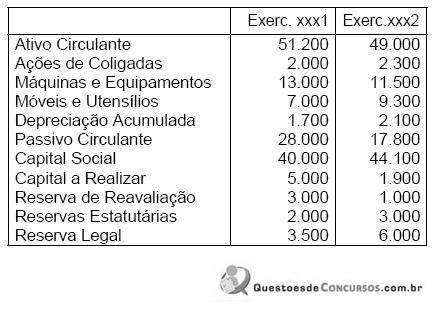

Q94555

Contabilidade Geral

Considere os dados contábeis da empresa Capa Ltda, relativos ao exercício social findo em 31.12.X4:

Na Demonstração das Origens e Aplicações de Recursos, elaborada em 31.12.X4, com base nesses dados, o Capital Circulante Líquido, que em 30.12.X3 (Balanço do 1º Semestre) era de R$ 2.000,00, passou a ser de

Na Demonstração das Origens e Aplicações de Recursos, elaborada em 31.12.X4, com base nesses dados, o Capital Circulante Líquido, que em 30.12.X3 (Balanço do 1º Semestre) era de R$ 2.000,00, passou a ser de

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

FUB

Prova:

CESPE - 2011 - FUB - Secretário Executivo - Específicos |

Q91638

Contabilidade Geral

Texto associado

Julgue os itens que se seguem, relativos a contabilidade.

Balanço patrimonial, demonstração das origens e aplicações de recursos e livros contábeis constituem exemplos de demonstrações financeiras.

Ano: 2010

Banca:

FCC

Órgão:

BAHIAGÁS

Prova:

FCC - 2010 - BAHIAGÁS - Analista de Processos Organizacionais - Contabilidade |

Q66611

Contabilidade Geral

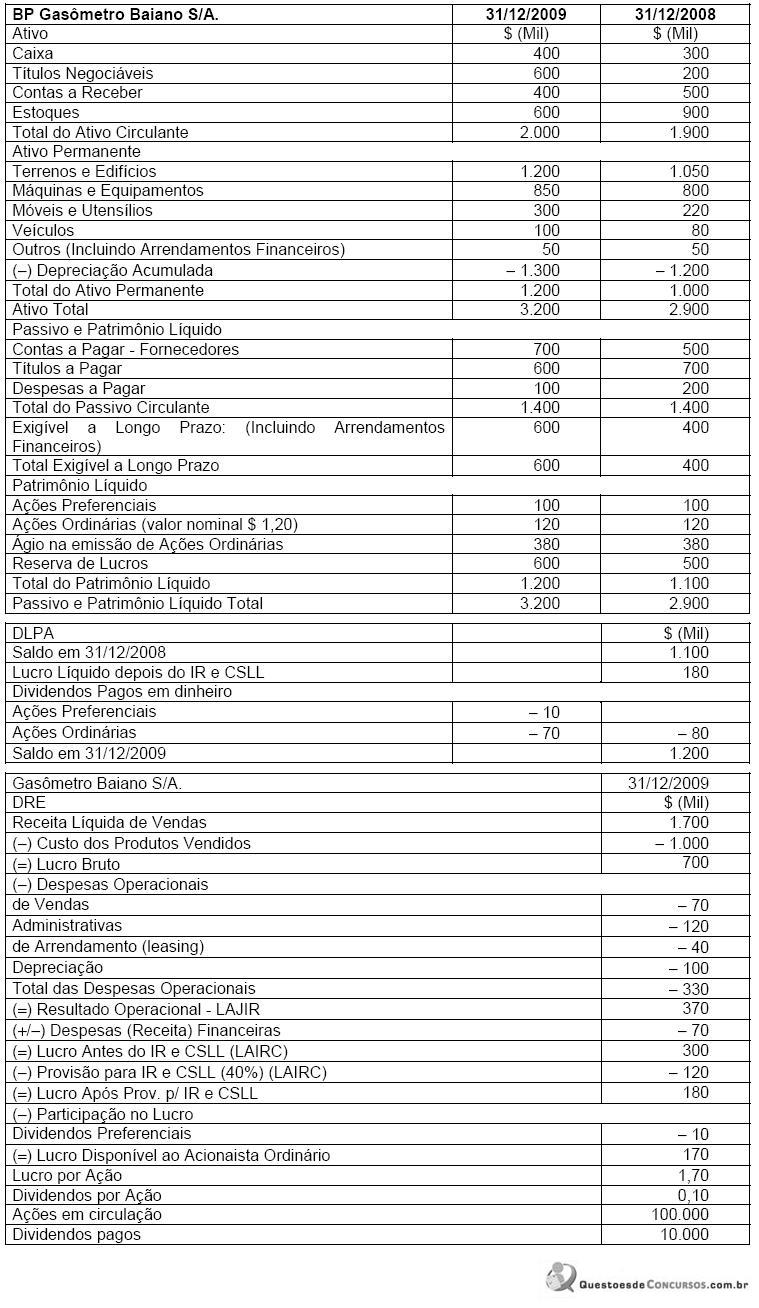

Texto associado

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

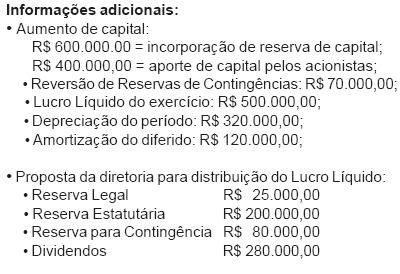

Segundo a Lei nº 11.638/07 a DFC em substituição à DOAR deve evidenciar a variação líquida de caixa e equivalentes de caixa que, no caso da Gasômetro Baiano monta em $ (mil)

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Contador - Biocombustível |

Q61674

Contabilidade Geral

De acordo com o pronunciamento técnico CPC 03, na demonstração de fluxos de caixa, as mudanças no tamanho e na composição do capital próprio e no endividamento da entidade resultam de

Q57514

Contabilidade Geral

Dados contábeis da Cia. Americana, relativos ao exercício social findo em 31/12/2005:

Levando-se em conta apenas essas informações, na Demonstração das Origens e Aplicações de Recursos, elaborada em 31/12/2005, o Capital Circulante Líquido, que em 31/12/2004 era de R$ 4.000.000,00, passou a ser, em R$, de

Levando-se em conta apenas essas informações, na Demonstração das Origens e Aplicações de Recursos, elaborada em 31/12/2005, o Capital Circulante Líquido, que em 31/12/2004 era de R$ 4.000.000,00, passou a ser, em R$, de

Ano: 2008

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2008 - METRÔ-SP - Analista Treinee - Administração de Empresas |

Q54601

Contabilidade Geral

Representa uma aplicação de recursos na Demonstração de Origens e Aplicações de Recursos (DOAR):

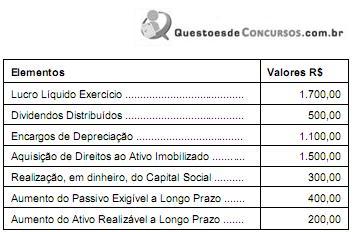

Q54240

Contabilidade Geral

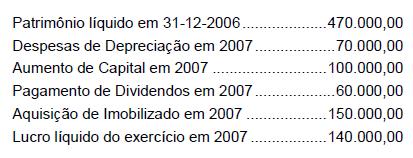

Foram extraídas as informações abaixo (em R$) do Balanço Patrimonial de 31-12-2006 da Cia. Beta e da Demonstração de Resultado e da Demonstração de Origens e Aplicações de Recursos, estas duas últimas demonstrações relativas ao exercício encerrado em 2007.

Sabendo-se que os dividendos de R$ 60.000,00 não foram provisionados, é correto concluir que o valor do Patrimônio Líquido da Companhia em 31/12/2007, correspondia, em R$, a

Sabendo-se que os dividendos de R$ 60.000,00 não foram provisionados, é correto concluir que o valor do Patrimônio Líquido da Companhia em 31/12/2007, correspondia, em R$, a

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2009 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q50336

Contabilidade Geral

Texto associado

Com relação à legislação societária, julgue os itens a seguir.

Com as modificações promovidas recentemente na legislação societária, substituiu-se a demonstração das origens e aplicações de recursos (DOAR) pela demonstração dos fluxos de disponibilidades, mas esta é obrigatória somente para as companhias abertas com patrimônio líquido superior a R$ 2 milhões na data do balanço.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42556

Contabilidade Geral

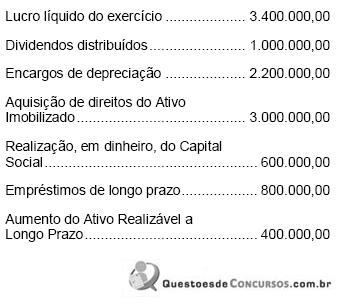

Para calcular o capital circulante líquido a empresa Méritos Homéricos S/A dispõe das seguintes informações.

Após a elaboração da Demonstração das Origens e Aplicações de Recursos - DOAR, pode-se ver que o capital circulante líquido aumentou em

Após a elaboração da Demonstração das Origens e Aplicações de Recursos - DOAR, pode-se ver que o capital circulante líquido aumentou em

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42555

Contabilidade Geral

Assinalar a opção que contém a afirmativa correta.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2008 - STF - Analista Judiciário - Contabilidade |

Q19927

Contabilidade Geral

Texto associado

Com base nas informações do balancete apresentado na tabela

acima, julgue os itens a seguir.

Com base nas informações do balancete apresentado na tabela

acima, julgue os itens a seguir.

O capital circulante líquido apurado é positivo e igual a R$ 85.847,00.

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14284

Contabilidade Geral

Com base nos dados acima, pode-se afirmar que, na elaboração da Demonstração de Origens e Aplicações de Recursos, o total de origens, em reais, é