Questões de Concurso

Comentadas sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 704 questões

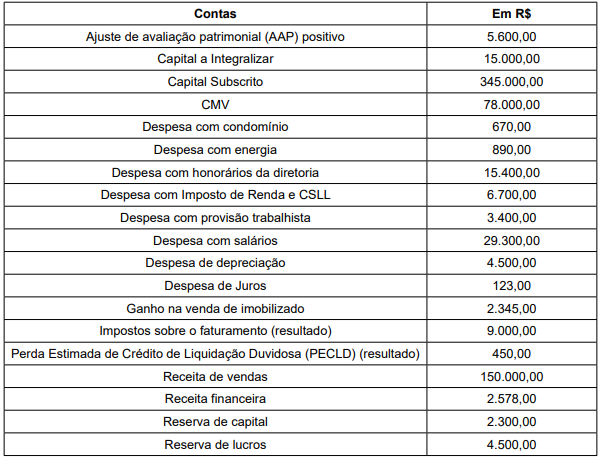

Os dados são referentes às contas de Patrimônio Líquido e de Resultado de uma entidade em 31.12.2018.

Uma empresa revendedora de veículos assinou um contrato com um cliente em 10.11.2018 no valor de R$ 100.000,00. Em 10.12.2018, a entidade entregou dois veículos 0 km cujo preço e custo, individuais, era de R$ 47.500,00 e R$ 25.000,00, respectivamente. Sabe-se que a prestação de serviços de manutenção desses veículos será realizada somente no dia 10.06.2019, pelo preço e custo de R$ 5.000,00 e R$ 1.500,00, respectivamente.

Considerando a situação descrita, assinale a alternativa correta em relação à Demonstração de Resultado do Exercício de 31.12.2018.

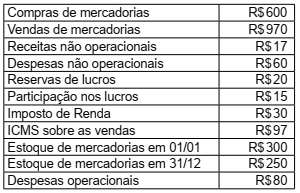

Durante o ano de 2015, a empresa PJ contabilizou os seguintes resultados:

A demonstração do resultado do exercício, elaborada

após valores indicados, irá evidenciar um lucro líquido no

valor de

Considere os dados descritos na sequência referentes ao mês de dezembro 2017:

– Despesa de dezembro/2017 paga em janeiro/2018, no valor de R$86,00;

– Despesa de janeiro/2018 paga em dezembro/2017, no valor de R$52,00;

– Despesa de dezembro/2017 paga em dezembro/2017, no valor de R$100,00;

– Receita de dezembro/2017 recebida em janeiro/2018, no valor de R$60,00;

– Receita de janeiro/2018 recebida em dezembro/2017, no valor de R$60,00;

– Receita de dezembro/2017 recebida em dezembro/2018, no valor de R$74,00.

O resultado do mês de dezembro, conforme os princípios da contabilidade, é

Considere os lançamentos contábeis realizados por uma determinada empresa, ocorridos no mês de novembro de 2018.

• Em novembro de 2018, foi emitida uma nota fiscal no valor e R$ 18.000,00, relativa a um serviço prestado em outubro de 2018;

• Em novembro de 2018, houve o pagamento de uma despesa incorrida no mês imediatamente anterior no valor de R$ 4.000,00;

• Despesa a incorrer em dezembro de 2018, que, todavia, está sendo paga em novembro de 2018, no valor de R$ 6.000,00;

• Em novembro de 2018, foi paga uma despesa incorrida no mesmo mês no valor de R$ 16.550,00;

• Em novembro de 2018, a empresa prestou um serviço referente a uma nota fiscal que foi emitida em setembro de 2018, no valor de R$ 29.000,00;

• Despesa paga no mês de outubro de 2018, que, todavia, incorreu no mês corrente de novembro, no valor de R$ 13.450,00.

O resultado do mês de novembro, com base nas normas brasileiras de contabilidade, é:

Uma empresa tributada pelo lucro real e que está enquadrada na não cumulatividade para fins de apuração e recolhimento de PIS e COFINS registrou, hipoteticamente, as seguintes operações:

• Aquisição de insumos durante o mês de dezembro de 2018, de matéria-prima, isto é, insumos para sua produção, no valor de R$ 70.000,00; e

• Nesse mesmo mês, obteve uma receita bruta de vendas de mercadorias no valor de R$ 250.000,00.

O valor do COFINS sobre Receitas – dedução de vendas, em Reais, será:

Uma empresa tributada pelo lucro real e que está enquadrada na não cumulatividade para fins de apuração e recolhimento de PIS e COFINS registrou, hipoteticamente, as seguintes operações:

• Aquisição de insumos durante o mês de dezembro de 2018, de matéria-prima, isto é, insumos para sua produção, no valor de R$ 70.000,00; e

• Nesse mesmo mês, obteve uma receita bruta de vendas de mercadorias no valor de R$ 250.000,00.

No caso específico, indique o valor do PIS a ser registrado na rubrica de PIS sobre Receitas – na dedução de

vendas, em Reais:

Utilize as informações fornecidas pela contabilidade da empresa Calcule Aqui Ltda. para responder à questão.

• Tipo de empresa: Indústria

• Data-base do cálculo: 31/03/2018

• Enquadramento fiscal: Lucro Real Trimestral

• Lucro Líquido Antes do IR e CSLL: R$ 550.000,00

Adicionalmente, a contabilidade dessa empresa forneceu as seguintes informações:

• Adições temporárias: R$ 58.000,00

• Adições permanentes: R$ 12.000,00

• Exclusões permanentes: R$ 18.500,00

• Exclusões temporárias: R$ 8.500,00

A Empresa apresenta, ainda, expectativa de geração

de lucros tributáveis futuros, determinada em estudo

técnico aprovado pela Administração. Com isso, os prejuízos fiscais acumulados, bem como a base negativa

de contribuição social sobre o lucro, no montante de

R$ 300.000,00, deverão ser utilizados pela Empresa para

o referido cálculo.

Utilize as informações fornecidas pela contabilidade da empresa Calcule Aqui Ltda. para responder à questão.

• Tipo de empresa: Indústria

• Data-base do cálculo: 31/03/2018

• Enquadramento fiscal: Lucro Real Trimestral

• Lucro Líquido Antes do IR e CSLL: R$ 550.000,00

Adicionalmente, a contabilidade dessa empresa forneceu as seguintes informações:

• Adições temporárias: R$ 58.000,00

• Adições permanentes: R$ 12.000,00

• Exclusões permanentes: R$ 18.500,00

• Exclusões temporárias: R$ 8.500,00

A Empresa apresenta, ainda, expectativa de geração

de lucros tributáveis futuros, determinada em estudo

técnico aprovado pela Administração. Com isso, os prejuízos fiscais acumulados, bem como a base negativa

de contribuição social sobre o lucro, no montante de

R$ 300.000,00, deverão ser utilizados pela Empresa para

o referido cálculo.

Considere as informações a seguir para responder à questão.

• Receitas de vendas – R$ 180.000,00

• Impostos sobre vendas equivalem a 27,25%

• Movimentação dos estoques

o Estoques iniciais – R$ 103.000,00

o Compras no período – R$ 40.000,00

o Estoques finais – R$ 106.000,00

• Despesas com vendas – R$ 23.200,00

• Despesas administrativas – R$ 17.200,00

• Demais despesas – R$ 2.000,00

• O imposto de renda (IR) e a contribuição social sobre o lucro líquido (CSLL) equivalem a uma taxa efetiva de 34% sobre o lucro antes dos impostos sobre a renda.

Com base nos dados fornecidos, indique, com relação à

Empresa, o lucro bruto, os custos dos produtos vendidos

e o lucro líquido do exercício findo, hipoteticamente, em

31 de dezembro de 2018, respectivamente, em Reais.

Acerca das demonstrações contábeis e da conciliação de contas, julgue o item.

A demonstração do resultado do exercício discriminará

as participações de empregados e administradores, assim como os valores destinados às reservas de lucros.

Uma empresa adquiriu no exterior, em 15/09/2018, mercadorias para comercialização no mercado brasileiro. Além do preço pago ao fornecedor no exterior, que foi R$ 3.000.000,00, a empresa arcou com os seguintes encargos para dispor das mercadorias em condições de venda:

- R$ 300.000,00 de transporte marítimo internacional para trazer as mercadorias até o Brasil;

- R$ 150.000,00 de taxas e tarifas alfandegárias para ingresso das mercadorias no Brasil, incluindo o imposto de importação;

- R$ 45.000,00 de impostos locais que são compensados com os impostos incidentes no momento em que ocorre a venda das mercadorias; e

- R$ 50.000,00 para transportar as mercadorias do porto até a sede da empresa.

Antes dessa compra, a empresa não tinha nenhum item em estoque e, em novembro de 2018, vendeu 90% das mercadorias que haviam sido importadas. O valor bruto das vendas foi R$ 4.250.000,00 e os impostos incidentes sobre essas vendas totalizaram R$ 637.500,00. O Resultado Bruto com Mercadorias apurado pela empresa no ano de 2018, exclusivamente em relação às mercadorias importadas e vendidas, foi, em reais,

Com referência à mensuração da redução ao valor recuperável de ativos, a incorporação de entidades, a retificação de erros e ao reconhecimento de receitas, julgue o seguinte item.

A receita deve ser reconhecida no momento da transferência

do bem ou serviço prometido ao cliente, cumpridas as

demais condições normativas, independentemente da

emissão do respectivo instrumento fiscal.

A Cia. Só Dívida obteve um empréstimo no valor de R$ 30.000.000,00, em 01/12/2018. Tanto o principal quanto os juros serão pagos em 01/12/2025 e a taxa de juros compostos negociada foi 2% ao mês. Na data da obtenção do empréstimo, a empresa pagou R$ 800.000,00 referentes aos custos de transação e a taxa de custo efetivo da operação foi 2,033% ao mês.

É correto afirmar que a Cia. Só Dívida reconheceu

No dia 31/10/2018 a empresa Tecnologia de Revenda S.A. adquiriu mercadorias para revenda, tendo pago os seguintes valores:

- Fornecedor: R$109.500,00

- Frete para transporte das mercadorias até a empresa: R$ 2.500,00

No valor pago ao fornecedor estavam incluídos tributos recuperáveis no valor de R$ 11.500,00 e tributos não recuperáveis no valor de R$ 8.000,00.

Todas estas mercadorias foram negociadas em 18/12/2018 pelo valor de R$ 225.000,00, mas foram vendidas com um desconto comercial de 10% em função da quantidade. A empresa pagou R$ 2.250,00 de comissão para os vendedores e R$ 3.500,00 de frete para entrega das mercadorias vendidas. O lucro bruto apurado pela empresa Tecnologia de Revenda S.A., especificamente em relação à compra e venda das mercadorias, foi, em reais,